plaksivaya_tryapka

Учитывая, что тема сланцевого газа до сих пор постоянно поднимается и в разных местах, то мб стоит ещё подробнее разобраться что к чему и особенно в контексте гипотетического экспорта. Тему сланцев сейчас поднимают все, кому не лень. начиная от Леонтьева, который, видимо, имеет корыстный интерес в этой сфере и поэтому выливает ушаты лжи на зрителей прямо с экрана и заканчивая навальнымбанальным, который просто идиот и плюёт на истину, вывесив EIA'шный график добычи сланцевого газа считает, что стал онолитегом - наверное сразу в уме брал производные по отдельным месторождениям, а инфа о скважинах, буровых, ГРП и т.п. к нему и его хомячкам телепатически поступает со всего инета прямо в моск. Предлагаю тем, кто заинтересован в поиске истины самим на взглянуть и поанализировать, последние данные от EIA - по март 2013.

Если кто хочет повторить матчасть, то AlreadyYet о сланцах писал тут: 1, 2, 3

Часть 1. Добыча.

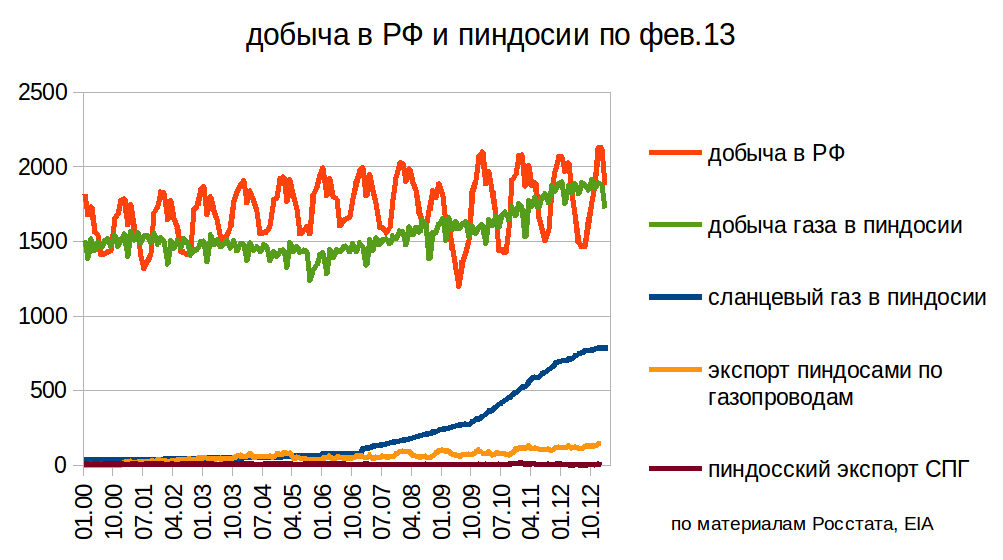

Начнём от общего и перейдём к частностям. для начала узнаем что даёт в целом сланцевый газ пиндосам в контексте всей добычи газа и для представления её порядка добавим РФ. Учитывая, что статья задумывала охватить всё и сразу, в т.ч. экспортные возможности, то добавил и экспорт. де-факто, экспорт возможен только двумя способами - через трубопроводы и терминалы СПГ, они и отражены.

Здесь и далее:

1. под добычей подразумевается очищенная от всяких лишних примесей смесь, т.е. не то, что прошло через устье скважины, а что получилось после очистки. В базах данных EIA первому соответствует параметр gross withdrawals, второму - dry production. отличаются они обычно на 20%. В своих обзорах EIA обычно тоже использует dry. 2. Под сланцевым газом подразумевается его добыча именно в пиндосии 3. В первой части статьи размерность ординаты - миллион кубометров в день либо безразмерна для прироста.

Что видно:

1а. добыча природного (т.е. всего) газа пиндосией можно сказать равна добыче природного газа РФ, т.е. огромна.

2а. сланцевый газ занимает приличную долю в добыче пиндосов, около 40%. т.е. это не мифическая штука в небольших количествах.

3а. на данный момент экспорт крайне незначителен (это подробнее разберём ниже)

4а. так же незначителен и импорт, что означает, что потребление похоже на добычу. это показывалось в предыдущих моих постах (http://new.aftershock.su/?q=node/25960 и http://new.aftershock.su/?q=node/21190) и опять накладывать на этот график для мешанины не будем.

общее представление о газе, в т.ч. сланцевом, получили. теперь разберём по косточкам.

составим график с накоплением по месторождениям:

замечаем, что не всё хорошо:

1б. в последние месяцы роста особо нет

2б. рост в основном обеспечен лишь двумя месторождениями - марселусом и игл-фордом

проанализируем рост в целом, составив помесячную динамику изменений, т.е. разделив значение месяца на предыдущий. т.е. всё, что ниже единицы - снижение добычи.

как видно, в последние месяцы прирост почти сошёл на нет, а в январе и марте уже отмечалось падение добычи (ниже 1). невесело, неправда ли? что-то не очень похоже на революцию.

вернёмся к пункту 2б и составим график добычи для каждого месторождения в отдельности:

1в. растут только марселус и игл-форд

2в. стагнируют барнет и вудфорд

3в. падают хейнесвил, фейетвил и группа "остальные месторождения"

"революция" такая революция.

вообще можно и нужно пойти дальше и прикинуть производную для каждого месторождения. для этого возьмём изменение добычи за крайние 6 месяцев помесячно (месяц - мало и будет нечитабельно, а год - слишком расплывчато), т.е., если идти справа налево, то мар.13 разделим на окт.12 и запишем цифирку прироста, потом фев.13 разделим на сен.12 и т.п., тогда у нас получится:

1г. фейетвил, барнет, хейнесвил, вудфорд и "остальное" плавно перекочевали из территории медленного роста (чуть выше единицы, 2010) на территорию единицы и ниже единицы (конец 2012-2013), т.е. медленного падения

2г. марселус и игл-форд теряют темпы роста, стремясь к единице. если не переломить текущую тенденцию, то они так же перейдут к стагнации. экстраполируя по графику - в конце 2013-го. в какой-то степени так и должно быть. т.е. без коренных переломов обеспечить рост или даже стагнацию невозможно. почему? перейдём к следующему разделу.

Если кто хочет повторить матчасть, то AlreadyYet о сланцах писал тут: 1, 2, 3

Часть 1. Добыча.

Начнём от общего и перейдём к частностям. для начала узнаем что даёт в целом сланцевый газ пиндосам в контексте всей добычи газа и для представления её порядка добавим РФ. Учитывая, что статья задумывала охватить всё и сразу, в т.ч. экспортные возможности, то добавил и экспорт. де-факто, экспорт возможен только двумя способами - через трубопроводы и терминалы СПГ, они и отражены.

Здесь и далее:

1. под добычей подразумевается очищенная от всяких лишних примесей смесь, т.е. не то, что прошло через устье скважины, а что получилось после очистки. В базах данных EIA первому соответствует параметр gross withdrawals, второму - dry production. отличаются они обычно на 20%. В своих обзорах EIA обычно тоже использует dry. 2. Под сланцевым газом подразумевается его добыча именно в пиндосии 3. В первой части статьи размерность ординаты - миллион кубометров в день либо безразмерна для прироста.

Что видно:

1а. добыча природного (т.е. всего) газа пиндосией можно сказать равна добыче природного газа РФ, т.е. огромна.

2а. сланцевый газ занимает приличную долю в добыче пиндосов, около 40%. т.е. это не мифическая штука в небольших количествах.

3а. на данный момент экспорт крайне незначителен (это подробнее разберём ниже)

4а. так же незначителен и импорт, что означает, что потребление похоже на добычу. это показывалось в предыдущих моих постах (http://new.aftershock.su/?q=node/25960 и http://new.aftershock.su/?q=node/21190) и опять накладывать на этот график для мешанины не будем.

общее представление о газе, в т.ч. сланцевом, получили. теперь разберём по косточкам.

составим график с накоплением по месторождениям:

замечаем, что не всё хорошо:

1б. в последние месяцы роста особо нет

2б. рост в основном обеспечен лишь двумя месторождениями - марселусом и игл-фордом

проанализируем рост в целом, составив помесячную динамику изменений, т.е. разделив значение месяца на предыдущий. т.е. всё, что ниже единицы - снижение добычи.

как видно, в последние месяцы прирост почти сошёл на нет, а в январе и марте уже отмечалось падение добычи (ниже 1). невесело, неправда ли? что-то не очень похоже на революцию.

вернёмся к пункту 2б и составим график добычи для каждого месторождения в отдельности:

1в. растут только марселус и игл-форд

2в. стагнируют барнет и вудфорд

3в. падают хейнесвил, фейетвил и группа "остальные месторождения"

"революция" такая революция.

вообще можно и нужно пойти дальше и прикинуть производную для каждого месторождения. для этого возьмём изменение добычи за крайние 6 месяцев помесячно (месяц - мало и будет нечитабельно, а год - слишком расплывчато), т.е., если идти справа налево, то мар.13 разделим на окт.12 и запишем цифирку прироста, потом фев.13 разделим на сен.12 и т.п., тогда у нас получится:

1г. фейетвил, барнет, хейнесвил, вудфорд и "остальное" плавно перекочевали из территории медленного роста (чуть выше единицы, 2010) на территорию единицы и ниже единицы (конец 2012-2013), т.е. медленного падения

2г. марселус и игл-форд теряют темпы роста, стремясь к единице. если не переломить текущую тенденцию, то они так же перейдут к стагнации. экстраполируя по графику - в конце 2013-го. в какой-то степени так и должно быть. т.е. без коренных переломов обеспечить рост или даже стагнацию невозможно. почему? перейдём к следующему разделу.

Часть 2. Причинно-Следственная Связь: Цена->Буровые->Ввод скважин->Добыча

На самом деле всё что было выше - фуфло. Потому, что сланцевый газ на данный момент не имеет геологических ограничений добычи. пиндосы могут добывать (теоретически) и в два, и в три раза больше - газа хоть залейся, запасы огромны. поэтому ограничений для движений линий на графиках нет (т.к. всё дело в кол-ве свободных буровых, которые могут прибежать), т.е. через пару/тройку месяцев линии могут взлететь. а могут невзлететь. на невзлетание и опускание линий оказывают влияние совсем другие процессы - рыночные и антропогенные. их по порядку ПСС и изучим.

пиндосы исповедуют рыночную, а не плановую, модель экономики. выражаясь языком марксизма это означает, что рынок диктует людишкам как им жить, что добывать, в каких количествах (а не сами людишки себе) и т.п.. Для начала давайте посмотрим как рынок управлял своими рабами пиндосами, взглянув для этого на цены на газ, и начнём формировать цепочку:

Учитывая, что нас интересуют процессы, которые могут быть связаны с падением добычи, то стоит рассмотреть последние года, т.е. два падения:

1д. Падение кризиса-2008, связанное с общим падением цен на коммодитиз. газ не стал исключением и дорогой сланцевый газ стало непросто добывать.

2д. Падение с 2010 к 2012-му году. Ситуёвина такова:

Резкий рост добычи->удовлетворение внутреннего спроса->невозможность резкого наращивания экспорта->снижение внутренних цен

т.е. добыча выросла, удовлетворила внутренний спрос, а т.к. терминалы сжижения для экспорта отсутствуют, то не у потребителей появилась проблема купить газ, а у производителей проблема этот газ кому-нить впарить (вспоминаем, что экспортировать газ можно лишь по трубопроводам в канаду и мексику, куда и так экспортируют, и через построенные СПГ с лицензиями, которых нет), вот цены и падали к 2012, причём до крайне низких цен. таким образом (через снижение цен на газ) рынок донёс до своих рабов идею того, что дальше добычу наращивать не стоит.

Что сделали рабы? самое дорогое и сложное в добыче - пробурить скважину и замутить ГРП. стоит всё удовольствие около 5 лямов резаной на скважину. соответственно рабы перестали бурить скважины на газ и перешли на бурение на нефть, т.к. нефть-то дорогая последнее время. слова словами, но и про цифирки не забудем:

Буровые на газ на барнете:

на хейнесвиле:

вудфорде:

количество буровых на перечисленных месторождениях (на предыдущих графиках они были в группах стагнаций/падений) падает в разы. в принципе, и раньше проскакивали графики бегства буровых с природного газа на нефть, но эти говорят именно о бегстве с месторождений сланцевого газа, что точнее и объективнее. теперь вспоминаем матчасть:

1е. скважины сланцевого газа быстро теряют дебиты, и для того, чтобы хотя бы стагнировать по добыче нужно бурить тысячи скважин в год. возможно ли бурить тысячи скважин, если буровые разбежались? конечно нет. и в чём секрет роста марселуса и игл-форда? всё предельно просто, никакого геологического или технологического шаманства с бубном:

Буровые на марселусе

просто с марселуса буровые ещё не разбежались и пока вводят в строй новые скважины в больших количествах, что позволяет растить добычу (см. начальные графики в статье). как только начнут вводить не в больших, а в средних количествах добыча застагнирует и начнёт падать.

аналогично и на игл-форде:

источник картинок: http://www.energyeconomist.com/a6257783p/exploration/Detail_Overview.html

В принципе, уже отмечается бегство, что скажется на кол-ве вводимых скважин, что скажется на добыче. но т.к. там лаг, увидим мы это в заметном кол-ве не в ближайшие месяцы.

Вот и весь анализ добычи. Упала цена->добыча стала нерентабельной из-за дороговизны добычи->почти перестали бурить на газ->ввод новых скважин перестал восполнять потерю старых->добыча начала стагнировать и падать. Как видно из ПСС, сами особенности конкретно сланцев тут не особо критичны, ибо не фигурируют.

Что из этого следует? что первая часть фуфло и бессмысленно из динамики и анализа добычи в прошлом гадать добычу в будущем (конкретно в этом случае, т.к. запасы огромны). вырастет цена->вернутся буровые->ввод новых скважин станет выше выхода старых->добыча начнёт расти (конечно только до некой константы). Поэтому весь прогноз упирается в цену, которая является малопрогнозируемым параметром и следовательно гадать будущую динамику глупо. Правда в этом случае (роста газа) наступит спад по сланцевой нефти, откуда буровые убегут, т.е. пиндосы в общем ничего не приобретут... ну да ладно, это уже из другой оперы.

Продолжение следует...

Комментариев нет:

Отправить комментарий