|

Подпишитесь на Myoppositopinion

Показаны сообщения с ярлыком Еврозона. Показать все сообщения

Показаны сообщения с ярлыком Еврозона. Показать все сообщения

понедельник, 5 января 2015 г.

вторник, 20 августа 2013 г.

Кто первый покинет еврозону?

Ведущий научный консультант Министерства финансов Германии Каи Конрад

прогнозирует распад Еврозоны из-за усиливающегося экономического неравенства. "Германия не сможет

спасти Еврозону. Те, кто в это верит, отрицают факты", — говорит Конрад, возглавляющий научный совет

при министре финансов Вольфганге Шойбле из партии ХДС.

Ведущий научный консультант Министерства финансов Германии Каи Конрад

прогнозирует распад Еврозоны из-за усиливающегося экономического неравенства. "Германия не сможет

спасти Еврозону. Те, кто в это верит, отрицают факты", — говорит Конрад, возглавляющий научный совет

при министре финансов Вольфганге Шойбле из партии ХДС."Германия не может выйти из Еврозоны по политическим соображениям. Но другие страны могут вынудить Германию сделать это. Этим всё может закончиться", — продолжает Конрад и советует: "Если хотите расторгнуть валютный союз, то начинать это надо с северной границы Еврозоны. Вот тогда-то Германия и должна будет выйти из зоны Евро".

Конрад считает, что расторжение валютного союза несёт в себе новые возможности: "Когда Германия и ещё несколько сильных стран покинут валютный союз, евро обесценится, и экономика стран южной Европы начнёт восстанавливаться".

Конрад не разделяет страхи последующего за выходом из валютного союза обвала немецкой [экспортоориентированной] экономики, который может произойти в результате переоценки воскрешённой немецкой марки: "Немецкая экономика может даже выиграть от этого. Она и раньше успешно справлялась с постоянной переоценкой немецкой марки и оставалась конкурентно способной. Сегодня экономика находится в лучшем состоянии. Но при этом она теряет способность реагировать на вызовы. Это-то и опасно".

четверг, 18 апреля 2013 г.

Финансовый кризис еврозоны грозит продлиться еще 10 лет - глава Бундесбанка

ИТАР-ТАСС

Финансовый кризис еврозоны грозит продлиться еще 10 лет, заявил президент Бундесбанка Йенс Вайдман в интервью The Wall Street Journal.

"Задача выхода из кризиса и преодоления его последствий является одной из важнейших проблем предстоящего десятилетия, - подчеркнул он. - То спокойствие, которое сейчас отмечается на рынках, способно оказаться призрачным, если не предпринимать дальнейших действий на национальном и общеевропейском уровнях".

Вайдман высказался за расширение масштабов помощи в форме дешевых кредитов малому бизнесу в средиземноморских странах еврозоны. "Многие считают данную меру ключевой для выхода из кризиса", - подчеркнул он.

Глава Бундесбанка также поддержал кипрскую стабилизационную программу. "Кипрский случай показывает, что можно закрывать банки. В принципе это хорошая новость, так как налогоплательщики не должны постоянно спасать банки", - заметил Вайдман.

"Методы, примененные в отношении Кипра, включая потери у держателей банковских депозитов, не являются эталоном для других, тем не менее, сейчас создан принцип иерархичности для тех, кто держит в банке свои инвестиционные средства и должен платить за свои решения", - заявил немецкий финансист.

"Европейский центральный банк в принципе может снизить учетную ставку по евро, учитывая инфляцию и общую экономическую ситуацию", - отметил Вайдман. "Однако подобный шаг не приведет к кардинальному изменению экономической ситуации в еврозоне, - заметил он. - Более активно должны действовать избранные главы государств и правительств с тем, чтобы найти пути увеличения темпов экономического роста".

"Задача выхода из кризиса и преодоления его последствий является одной из важнейших проблем предстоящего десятилетия, - подчеркнул он. - То спокойствие, которое сейчас отмечается на рынках, способно оказаться призрачным, если не предпринимать дальнейших действий на национальном и общеевропейском уровнях".

Вайдман высказался за расширение масштабов помощи в форме дешевых кредитов малому бизнесу в средиземноморских странах еврозоны. "Многие считают данную меру ключевой для выхода из кризиса", - подчеркнул он.

Глава Бундесбанка также поддержал кипрскую стабилизационную программу. "Кипрский случай показывает, что можно закрывать банки. В принципе это хорошая новость, так как налогоплательщики не должны постоянно спасать банки", - заметил Вайдман.

"Методы, примененные в отношении Кипра, включая потери у держателей банковских депозитов, не являются эталоном для других, тем не менее, сейчас создан принцип иерархичности для тех, кто держит в банке свои инвестиционные средства и должен платить за свои решения", - заявил немецкий финансист.

"Европейский центральный банк в принципе может снизить учетную ставку по евро, учитывая инфляцию и общую экономическую ситуацию", - отметил Вайдман. "Однако подобный шаг не приведет к кардинальному изменению экономической ситуации в еврозоне, - заметил он. - Более активно должны действовать избранные главы государств и правительств с тем, чтобы найти пути увеличения темпов экономического роста".

понедельник, 15 апреля 2013 г.

Глава ЕЦБ Марио Драги: еврозоне необходима интеграция

Вести

Экономические проблемы в еврозоне могут разрастись до угрожающих масштабов, считает глава Европейского центрального банка Марио Драги. Он считает, что основной причиной столь негативного процесса является недостаточная интеграция стран Евросоюза.

"Позвольте мне внести ясность: проведение структурных реформ, бюджетная консолидация и восстановление баланса банков не являются ответственностью денежно-кредитной политики", - сказал он.

На его взгляд, ответственность за это лежит не на центральных банках, а на правительствах стран, поскольку именно они должны бороться с такими проблемами, как недостаточная конкурентоспособность экономик и высокая стоимость рабочей силы.

Он также отметил, что в рамках одной страны малый бизнес сталкивается с куда более серьезными проблемами, нежели крупный бизнес, поскольку последний имеет доступ к рынкам капитала и меньше зависит от локальной банковской системы.

"Наши нестандартные меры денежно-кредитной политики направлены на устранение этих препятствий, чтобы гарантировать, чтобы результаты наших действий достигали всех частей зоны евро. Это очень важно для выполнения нашего мандата", - резюмировал Драги.

"Позвольте мне внести ясность: проведение структурных реформ, бюджетная консолидация и восстановление баланса банков не являются ответственностью денежно-кредитной политики", - сказал он.

На его взгляд, ответственность за это лежит не на центральных банках, а на правительствах стран, поскольку именно они должны бороться с такими проблемами, как недостаточная конкурентоспособность экономик и высокая стоимость рабочей силы.

Он также отметил, что в рамках одной страны малый бизнес сталкивается с куда более серьезными проблемами, нежели крупный бизнес, поскольку последний имеет доступ к рынкам капитала и меньше зависит от локальной банковской системы.

"Наши нестандартные меры денежно-кредитной политики направлены на устранение этих препятствий, чтобы гарантировать, чтобы результаты наших действий достигали всех частей зоны евро. Это очень важно для выполнения нашего мандата", - резюмировал Драги.

Для выполнения "их мандата" меры, возможно, и подходят. Только нарушают все законные и моральные нормы. Да и вообще... уже доинтегрировались!

четверг, 21 марта 2013 г.

Кипр подготовил альтернативный план по выходу из кризиса

Альтернативный план по выходу из кризиса, подготовленный властями Кипра после того, как парламент проголосовал против введения налога на депозиты в банках страны, будет представлен в четверг, сообщают зарубежные СМИ со ссылкой на представителей правительства Кипра.

Экс-глава Центробанка Кипра Авксентис Авксентиу ранее в качестве одного из решений проблемы предложил, в частности, ликвидировать «плохие» активы кипрских банков, передает РИА «Новости» со ссылкой на материалы Agence France Presse. Решения, не предоставляющие «ликвидность в большом количестве» не будут эффективны, считает он.

|

понедельник, 18 марта 2013 г.

Фондовые площадки мира обрушились из-за нового витка кризиса в Европе

Взгляд

В понедельник мировые биржи отреагировали на то, что происходит на Кипре. Падение наблюдается практически везде, российский рынок не стал исключением. Единая европейская валюта значительно ослабла, падает в цене нефть. Но у Кипра может появиться неожиданный спаситель – российский Газпром.

Индекс ММВБ при открытии торгов на Московской бирже упал на 1,8%, индекс РТС, рассчитываемый в долларах, снизился на 1,9%. Индекс Nikkei на Токийской бирже к завершению утренней сессии рухнул на 2,15%, сильное падение зафиксировано на бирже Гонконга, резко просели мировые котировки нефти.

Такова реакция бирж на происходящее на Кипре. В субботу кипрские кредиторы – Европейский союз и Международный валютный фонд – решили предоставить стране помощь в размере 10 млрд евро, которые позволили бы спасти ее от дефолта. Но условия, которые выдвинули кредиторы, оказались совершенно беспрецедентными.

Согласно им, к спасению Кипра привлекаются вкладчики местных банков. Было принято решение обложить единовременным налогом все депозиты в кипрских банках. Депозиты размером больше 100 000 евро обложены налогом в 9,9%, меньшие суммы – по ставке 6,75%.

Общая сумма депозитов составляет 68 млрд евро, таким образом будет собрано 5,8 млрд евро. Причем налог коснется как резидентов Кипра, так и иностранных резидентов, хранящих свои деньги в кипрских банках. А среди них много и резидентов из России. По данным Moody's, на конец 2012 года им принадлежало до 19 млрд долларов в общем объеме кипрских депозитов.

Правда, власти, согласившись на эти условия, обещали, что взамен потерянных денег вкладчики получат акции банков, в которых хранятся их средства. Кроме того, отмечается, что у них не было выхода: если помощь не поступит, страну накроет неконтролируемый дефолт, и тогда потери будут куда значительнее. Об этом говорил президент Кипра Никос Анастасиадес. «Если бы я выбрал дефолт, мы бы вышли из еврозоны», – сказал он.

Правда, для того чтобы решение о помощи вступило в силу, а также для того чтобы был взят единовременный налог, это все должен одобрить 56-местный парламент. А здесь могут возникнуть проблемы. Пока у президента нет решающего перевеса, оппозиционные партии выступают категорически против. Если перевес и будет достигнут, то чуть ли не в один голос. Голосование состоится в понедельник.

Тем временем на Кипре люди, узнав о том, что с их депозитов будут списаны деньги в пользу государства, попытались их спасти. Но ирония состояла в том, что о решении принять помощь еврокредиторов на таких условиях стало известно уже в выходной, когда все банки закрыты. Более того, в понедельник на острове праздник, и банки не откроются. К тому же, как пишет The New York Times, власти Кипра перенесли срок открытия банков на среду со вторника. Но и в среду они могут остаться закрыты. Изначально планировалось, что налог будет списан со счетов до открытия банков сразу после выходного в понедельник.

Не имея возможности попасть в банки, люди ринулись к банкоматам, у которых выстроились очереди. Но банки выдачу денег ограничили – сначала можно было снять не более 600, а затем не более 200 евро. Вскоре все банкоматы были опустошены, передает Интерфакс. И даже уже поступили сообщения, что граждане обнаружили списания со своих счетов, хотя парламент еще не голосовал.

Кипр опасается массового оттока капиталов после принудительной реструктуризации вкладов. Ранее местные СМИ сообщили, что ЦБ Кипра запретил любые платежи и переводы местным банкам, передает РИА Новости. Сразу после подписания условий кредита было объявлено, что на банковских счетах суммы антикризисных сборов с вкладчиков своих банков, которые будут впоследствии списаны, заморожены.

Никос Анастасиадис, подвергнутый жесткой критике, пообещал частично компенсировать убытки вкладчикам от принудительного списания депозитов. «Те, кто сохранит вклады на два года, получат половину своего взноса в виде облигаций», – сказал он в воскресенье. Министр финансов Кипра Михалис Саррис заявил, что после уплаты взноса владельцы депозитов получат равнозначный пай в тех же банках, где у них открыты счета.

Также президент Кипра заявил, что он пытается уговорить снизить единоразовый налог для небольших по сумме депозитов при сохранении общей суммы дохода от налога. Как стало известно в понедельник, правительство Кипра обратилось к руководству Евросоюза с просьбой изменить условия соглашения.

«Никосия обратилась с просьбой провести чрезвычайные и немедленные консультации. Кипрское правительство предложило снизить до 3% размер налога на вклады объемом до 100 тыс. евро и повысить их до 12,5% по суммам, превышающим 100 тыс. евро», – сказал источник в Еврокомиссии, передает ИТАР-ТАСС.

На торгах единой торговой сессии в России средневзвешенный курс доллара по состоянию на 11.30 мск вырос на 17,12 копейки – до 30,8908 рубля. Средневзвешенный курс евро упал на 16,56 копейки и составил 39,8456 рубля. Российские биржи попросту рухнули. К полудню индекс ММВБ просел почти на 3%.

«Подобная ситуация, несмотря на небольшой размер экономики Кипра, породила опасения усугубления кризиса еврозоны в целом», – отмечает аналитик «Атон» Елена Кожухова. По ее мнению, пока кипрские проблемы воспринимаются игроками как один из поводов для фиксации прибыли.

Как отмечает аналитик ИФК «Алемар» Виталий Домнич, сильнее всего пострадают от падения котировок крупные госбанки – Сбербанк и ВТБ. «Лидерами снижения могут стать акции Сбербанка и ВТБ, которые активно работают с кипрскими заемщиками, а последний даже имеет на Кипре собственный дочерний банк с активами около 14 млрд долларов», – полагает аналитик.

Аналитик Инвесткафе Анна Бодрова считает, что сейчас на рынках направление движения диктует эмоциональность инвесторов, которые испытывают страх по поводу смешанных кипрских перспектив и глобального пересмотра отношения к еврозоне вообще. «Это действительно может означать конец кипрской «тихой гавани» и снижение интереса к офшорам вообще, так как подобная участь может настигнуть практически любую подобную зону», – сказала она газете ВЗГЛЯД.

По ее словам, не исключено, что позиция России в вопросе помощи Кипру «спровоцировала всю эту драму с налоговыми отчислениями с депозитов и общей истерией на тему кипрского кредита». «Другое дело, что Москва до сих пор не высказала единого мнения на эту тему и не инициировала каких-либо конструктивных переговоров с властями Европы, раз судьба российских депозитов на Кипре столь волнительна. Позиция невмешательства и молчаливого созерцания тут конструктивной не будет, нужен диалог», – полагает аналитик.

Напомним, осенью прошлого года европейские власти высказывали недовольство тем, что кипрские банки становятся прибежищем денег сомнительного происхождения из России. Как писал немецкий журнал Der Spiegel, российские бизнесмены хранят на счетах кипрских банков 26 млрд долларов.

Индекс ММВБ при открытии торгов на Московской бирже упал на 1,8%, индекс РТС, рассчитываемый в долларах, снизился на 1,9%. Индекс Nikkei на Токийской бирже к завершению утренней сессии рухнул на 2,15%, сильное падение зафиксировано на бирже Гонконга, резко просели мировые котировки нефти.

Такова реакция бирж на происходящее на Кипре. В субботу кипрские кредиторы – Европейский союз и Международный валютный фонд – решили предоставить стране помощь в размере 10 млрд евро, которые позволили бы спасти ее от дефолта. Но условия, которые выдвинули кредиторы, оказались совершенно беспрецедентными.

Согласно им, к спасению Кипра привлекаются вкладчики местных банков. Было принято решение обложить единовременным налогом все депозиты в кипрских банках. Депозиты размером больше 100 000 евро обложены налогом в 9,9%, меньшие суммы – по ставке 6,75%.

Общая сумма депозитов составляет 68 млрд евро, таким образом будет собрано 5,8 млрд евро. Причем налог коснется как резидентов Кипра, так и иностранных резидентов, хранящих свои деньги в кипрских банках. А среди них много и резидентов из России. По данным Moody's, на конец 2012 года им принадлежало до 19 млрд долларов в общем объеме кипрских депозитов.

Правда, власти, согласившись на эти условия, обещали, что взамен потерянных денег вкладчики получат акции банков, в которых хранятся их средства. Кроме того, отмечается, что у них не было выхода: если помощь не поступит, страну накроет неконтролируемый дефолт, и тогда потери будут куда значительнее. Об этом говорил президент Кипра Никос Анастасиадес. «Если бы я выбрал дефолт, мы бы вышли из еврозоны», – сказал он.

Правда, для того чтобы решение о помощи вступило в силу, а также для того чтобы был взят единовременный налог, это все должен одобрить 56-местный парламент. А здесь могут возникнуть проблемы. Пока у президента нет решающего перевеса, оппозиционные партии выступают категорически против. Если перевес и будет достигнут, то чуть ли не в один голос. Голосование состоится в понедельник.

Тем временем на Кипре люди, узнав о том, что с их депозитов будут списаны деньги в пользу государства, попытались их спасти. Но ирония состояла в том, что о решении принять помощь еврокредиторов на таких условиях стало известно уже в выходной, когда все банки закрыты. Более того, в понедельник на острове праздник, и банки не откроются. К тому же, как пишет The New York Times, власти Кипра перенесли срок открытия банков на среду со вторника. Но и в среду они могут остаться закрыты. Изначально планировалось, что налог будет списан со счетов до открытия банков сразу после выходного в понедельник.

Не имея возможности попасть в банки, люди ринулись к банкоматам, у которых выстроились очереди. Но банки выдачу денег ограничили – сначала можно было снять не более 600, а затем не более 200 евро. Вскоре все банкоматы были опустошены, передает Интерфакс. И даже уже поступили сообщения, что граждане обнаружили списания со своих счетов, хотя парламент еще не голосовал.

Кипр опасается массового оттока капиталов после принудительной реструктуризации вкладов. Ранее местные СМИ сообщили, что ЦБ Кипра запретил любые платежи и переводы местным банкам, передает РИА Новости. Сразу после подписания условий кредита было объявлено, что на банковских счетах суммы антикризисных сборов с вкладчиков своих банков, которые будут впоследствии списаны, заморожены.

Никос Анастасиадис, подвергнутый жесткой критике, пообещал частично компенсировать убытки вкладчикам от принудительного списания депозитов. «Те, кто сохранит вклады на два года, получат половину своего взноса в виде облигаций», – сказал он в воскресенье. Министр финансов Кипра Михалис Саррис заявил, что после уплаты взноса владельцы депозитов получат равнозначный пай в тех же банках, где у них открыты счета.

Также президент Кипра заявил, что он пытается уговорить снизить единоразовый налог для небольших по сумме депозитов при сохранении общей суммы дохода от налога. Как стало известно в понедельник, правительство Кипра обратилось к руководству Евросоюза с просьбой изменить условия соглашения.

«Никосия обратилась с просьбой провести чрезвычайные и немедленные консультации. Кипрское правительство предложило снизить до 3% размер налога на вклады объемом до 100 тыс. евро и повысить их до 12,5% по суммам, превышающим 100 тыс. евро», – сказал источник в Еврокомиссии, передает ИТАР-ТАСС.

На торгах единой торговой сессии в России средневзвешенный курс доллара по состоянию на 11.30 мск вырос на 17,12 копейки – до 30,8908 рубля. Средневзвешенный курс евро упал на 16,56 копейки и составил 39,8456 рубля. Российские биржи попросту рухнули. К полудню индекс ММВБ просел почти на 3%.

«Подобная ситуация, несмотря на небольшой размер экономики Кипра, породила опасения усугубления кризиса еврозоны в целом», – отмечает аналитик «Атон» Елена Кожухова. По ее мнению, пока кипрские проблемы воспринимаются игроками как один из поводов для фиксации прибыли.

Как отмечает аналитик ИФК «Алемар» Виталий Домнич, сильнее всего пострадают от падения котировок крупные госбанки – Сбербанк и ВТБ. «Лидерами снижения могут стать акции Сбербанка и ВТБ, которые активно работают с кипрскими заемщиками, а последний даже имеет на Кипре собственный дочерний банк с активами около 14 млрд долларов», – полагает аналитик.

Аналитик Инвесткафе Анна Бодрова считает, что сейчас на рынках направление движения диктует эмоциональность инвесторов, которые испытывают страх по поводу смешанных кипрских перспектив и глобального пересмотра отношения к еврозоне вообще. «Это действительно может означать конец кипрской «тихой гавани» и снижение интереса к офшорам вообще, так как подобная участь может настигнуть практически любую подобную зону», – сказала она газете ВЗГЛЯД.

По ее словам, не исключено, что позиция России в вопросе помощи Кипру «спровоцировала всю эту драму с налоговыми отчислениями с депозитов и общей истерией на тему кипрского кредита». «Другое дело, что Москва до сих пор не высказала единого мнения на эту тему и не инициировала каких-либо конструктивных переговоров с властями Европы, раз судьба российских депозитов на Кипре столь волнительна. Позиция невмешательства и молчаливого созерцания тут конструктивной не будет, нужен диалог», – полагает аналитик.

Напомним, осенью прошлого года европейские власти высказывали недовольство тем, что кипрские банки становятся прибежищем денег сомнительного происхождения из России. Как писал немецкий журнал Der Spiegel, российские бизнесмены хранят на счетах кипрских банков 26 млрд долларов.

пятница, 22 февраля 2013 г.

Еврокомиссия ухудшила прогноз экономики еврозоны

РИА Новости

В своем зимнем прогнозе Еврокомиссия (ЕК) ухудшила по сравнению с осенним прогнозом ожидания динамики ВВП еврозоны - теперь ЕК предполагает сокращение показателя в текущем году на 0,3%, тогда как ранее предполагала рост на 0,1%, свидетельствует документ.

Согласно зимнему прогнозу, ВВП региона единой европейской валюты вырастет на 1,4% в 2014 году, эти ожидания не изменились по сравнению с осенним прогнозом, опубликованном 7 ноября прошлого года, сообщает РИА «Новости».

В своем зимнем прогнозе ЕК не стала менять по сравнению с осенним ожидания по инфляции еврозоны на текущий год - 1,8%. Зимний прогноз понизил оценку инфляции региона единой европейской валюты на 2014 год до 1,5% с 1,6% в осеннем прогнозе, опубликованном в начале ноября прошлого года.

Кроме того, Еврокомиссия подняла оценку безработицы в еврозоне на текущий год в своем зимнем прогнозе по сравнению с осенним до 12,2% с 11,8%, свидетельствует документ.

Зимний прогноз предполагает и более серьезный уровень безработицы в 2014 году - в 12,1% по сравнению с 11,7% в осеннем прогнозе, опубликованном в начале ноября 2012 года. ЕК по-прежнему предполагает, таким образом, что безработица в еврозоне будет сокращаться в 2014 году по сравнению с 2013

Также в документе говорится, что Еврокомиссия в своем зимнем прогнозе ухудшила прогноз роста крупнейшей экономики еврозоны - Германии - на 2013 год до 0,5% по сравнению с 0,8% в предыдущем осеннем прогнозе.

Зимний прогноз предполагает рост реального ВВП страны в 2014 году на 2,0%, что соответствует осеннему прогноз, опубликованному в начале ноября прошлого года. Оценка инфляции понижена до 1,8% с 1,9% на текущий год и до 1,7% с 1,8% - на следующий год.

Согласно зимнему прогнозу, ВВП региона единой европейской валюты вырастет на 1,4% в 2014 году, эти ожидания не изменились по сравнению с осенним прогнозом, опубликованном 7 ноября прошлого года, сообщает РИА «Новости».

В своем зимнем прогнозе ЕК не стала менять по сравнению с осенним ожидания по инфляции еврозоны на текущий год - 1,8%. Зимний прогноз понизил оценку инфляции региона единой европейской валюты на 2014 год до 1,5% с 1,6% в осеннем прогнозе, опубликованном в начале ноября прошлого года.

Кроме того, Еврокомиссия подняла оценку безработицы в еврозоне на текущий год в своем зимнем прогнозе по сравнению с осенним до 12,2% с 11,8%, свидетельствует документ.

Зимний прогноз предполагает и более серьезный уровень безработицы в 2014 году - в 12,1% по сравнению с 11,7% в осеннем прогнозе, опубликованном в начале ноября 2012 года. ЕК по-прежнему предполагает, таким образом, что безработица в еврозоне будет сокращаться в 2014 году по сравнению с 2013

Также в документе говорится, что Еврокомиссия в своем зимнем прогнозе ухудшила прогноз роста крупнейшей экономики еврозоны - Германии - на 2013 год до 0,5% по сравнению с 0,8% в предыдущем осеннем прогнозе.

Зимний прогноз предполагает рост реального ВВП страны в 2014 году на 2,0%, что соответствует осеннему прогноз, опубликованному в начале ноября прошлого года. Оценка инфляции понижена до 1,8% с 1,9% на текущий год и до 1,7% с 1,8% - на следующий год.

Это специально для наших прибалтийских друзей, которые спят и видят как бы потеснее примкнуть к Евросоюзу, как бы перейти на Еврики.... А нет желания своей головой подумать?

суббота, 16 февраля 2013 г.

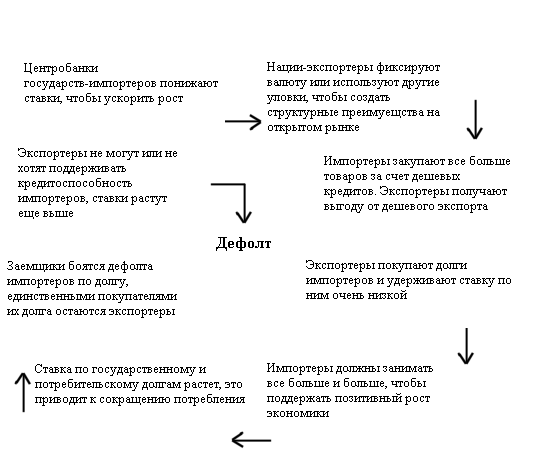

Кризис еврозоны. Два графика

http://new.aftershock.su/?q=node/23859

Счастливые разговоры о том, что долговой кризис еврозоны был преодолен, можно слышать повсеместно. Но так ли это ? С начала кризиса, слишком многие из долгов не могут быть и не будут возвращены. Это можно увидеть на двух диаграммах – относящихся к еврозоне взятых с сайта - http://mdbriefing.com/eurozone-credit.shtml

Обратите внимание, что общая кредитная задолженность почти утроилось с момента введения евро в 1999 году, и что она продолжала уверенно расширяться после краткой паузы в период глобального финансового кризиса конца 2008-начала 2009 года. В последнее время ее рост прекратился, но по существу нет доказательств того, что кредитная задолженность снижается.

Второй график: Напомним, что потребительсикие кредиты - это основа экономик, таких регионов как Европа, США, Китай, Япония и др. Экономика этих регионов не может расширяться без кредитного роста. Таким образом, любое снижение темпов роста потребительсткого кредитования порождает дефляцию.

Второй график: Напомним, что потребительсикие кредиты - это основа экономик, таких регионов как Европа, США, Китай, Япония и др. Экономика этих регионов не может расширяться без кредитного роста. Таким образом, любое снижение темпов роста потребительсткого кредитования порождает дефляцию.

воскресенье, 23 декабря 2012 г.

Кому выгоден кризис еврозоны?

Петр Искендеров

Завершившийся 14 декабря в Брюсселе двухдневный саммит Европейского союза был призван подвести итоги уходящего года для этой организации. Итоги неблестящие. И дело не только и не столько в продолжающемся финансово-экономическом кризисе. В конце концов, Грецию, Португалию или Испанию общими усилиями Евросоюза, скорее всего, удастся спасти. А вот углубляющийся политический раскол в ЕС – угроза более реальная и опасная.

Все последние дни перед саммитом 14 декабря мировые финансовые рынки пытались демонстрировать сдержанный оптимизм. В качестве аргументов использовались и достигшие семимесячного максимума позитивные настроения германских инвесторов, и успешное размещение в Испании очередных государственных долговых обязательств. [1]

Однако заявление о грядущей отставке итальянского кабинета изрядно подпортило настроение международным инвесторам и кредиторам. «Проблемой для рынка может стать неопределенность в Европе в условиях ожидаемой смены правительства Италии» - так оценил сложившуюся ситуацию аналитик гонконгской финансовой компании RBC Investment Management (Asia) Ltd. Йодзи Такеда. [2] Многие финансовые эксперты вновь заговорили об «эффекте домино», который вряд ли ограничится Испанией, Португалией, Ирландией или даже Италией.

Несколько приободрить участников саммита должно было выделение кредитного транша Греции, которая тем самым получит очередную отсрочку. Однако хорошо известно, что руководство Евросоюза отводит главную роль в предотвращении «эффекта домино» в зоне евро не разовым акциям помощи Греции, а новым антикризисным инструментам и институтам – в первую очередь, общеевропейскому Банковскому союзу и лежащему в его основе Единому надзорному механизму, а также Европейскому механизму стабильности (ESM). Принципиальное решение об их создании было принято как раз год назад – на саммите Евросоюза в конце 2011 года. И хотя тогда же в данном вопросе объявились государства-«оппортунисты», казалось, само течение кризиса заставит их сплотиться вокруг Совета ЕС и Еврокомиссии.

Однако это не произошло. Несколько дней назад убежденный евроскептик президент Чехии Вацлав Клаус отказался подписать дополнение к Лиссабонским соглашениям ЕС, которое должно было ввести в действие ESM. «Это опасная вещь, и я решительно не буду это подписывать», - заявил Клаус, считающий своим долгом, прежде всего, стоять на страже государственного суверенитета, в том числе в области финансов, а уж потом передавать какие-то полномочия Брюсселю. Во всяком случае, его мысль о том, что «все новые и новые брюссельские интервенции сказываются на эффективности рыночной экономики в Европе (и у нас дома) контрпродуктивно и снижают качество рынка», обрела новое звучание в свете нынешнего стремления Еврокомиссии и ЕЦБ к банковско-бюджетному регулированию. [3]

А уже накануне саммита ЕС оппортунизм чешского президента поддержали представители Великобритании и Швеции. На ночном заседании Совета ЕС на уровне министров экономики и финансов их представители вместе с чешским коллегой отказались присоединяться к Единому надзорному механизму. «Интересы Великобритании остались в полном объеме защищенными», - констатировал британский министр финансов Джордж Осборн, не забыв подсластить пилюлю с чисто английским чувством юмора: «Я приветствую позитивный для всего ЕС результат дискуссии». [4]

Под знаком таких настроений и прошел последний в уходящем году саммит Евросоюза, который в этом отношении не очень отличался от предыдущего аналогичного форума. Усилился пессимизм и в Германии – той стране, которой при любом итоге дискуссий придется вытаскивать из кризиса всю еврозону. По имеющейся информации, в Берлине очень недовольны политикой руководства Евросоюза и лично председателя Совета ЕС Хермана ван Ромпея.

Суть противоречий Брюсселя и Берлина хорошо известна. Руководство Евросоюза выступает за неуклонное расширение полномочий центральных органов ЕС. Германия же считает необходимым прежде добиться выполнения существующих правил игры в бюджетно-финансовой сфере. Ведь в противном случае все антикризисные меры могут свестись к необходимости более сильных экономик ЕС платить по счетам более слабых. Хотя компромиссы в принципе возможны. Так, Германия и Франция в последний момент все-таки договорились о принципах введения надзора за банками еврозоны со стороны ЕЦБ. Соответствующее решение стало результатом компромисса между министром финансов Германии Вольфгангом Шойбле и министром финансов Франции Пьером Московиси. Теперь ЕЦБ получит право осуществлять прямой банковский надзор за кредитными учреждениями еврозоны.

Новые правила банковского надзора должны вступить в силу к концу 2013 года, хотя эта дата может быть и отодвинута. По информации информационного агентства Reuters, предложенные Берлином новые, более жесткие банковские нормы, именуемые «Базель-III», вряд ли будут введены в действие с января 2013 года. Между тем введение банковских норм «Базель-III» было согласовано еще в 2010 году и подразумевало их реализацию к началу 2013 года. Теперь же из-за серьезных разногласий внутри ЕС реальный срок их реализации сдвигается на вторую половину 2013 года или даже на начало 2014 года. [5] А значит, антикризисный механизм Евросоюза вновь забуксует.

Почему два последних саммита Евросоюза, практически целиком посвященные решению проблемы кризиса еврозоны, дали минимальные результаты, причем с явным отставанием от согласованного ранее графика введения в действие антикризисных мер? Ответ на вопрос кроется не в экономической, а в политической области и связан с раскладом сил в Евросоюзе как общеевропейской организации. На сегодняшний день в рамках ЕС сложилось несколько блоков, некоторые из которых не заинтересованы в укреплении централизованных начал в деятельности Европейского союза. И кризис еврозоны стал для каждого из этих блоков поводом не только заявить о своей особой позиции, но и попытаться добиться для себя дополнительных уступок.

Первый такой блок можно охарактеризовать как англо-саксонский. Во главе его стоит Великобритания, тесно связанная с Соединёнными Штатами, которые ведут на протяжении всего кризиса еврозоны двойную игру. В период предвыборной кампании президента Барака Обамы его экономическая команда во главе с министром финансов Тимоти Гайтнером активно «продвигала» в европейских столицах собственную антикризисную стратегию, основанную на стимулировании экономического роста. Это было жизненно важно для Белого дома, так как позволяло реанимировать курс администрации Обамы на развитие торговли США с Европой. Однако после завершения американской президентской избирательной кампании Вашингтон уже не так стал нуждаться в антикризисной активности Евросоюза. Новый всплеск изоляционистских настроений Великобритании засвидетельствовал это весьма четко. Вспоминаются слова, сказанные представителем Великобритании в 1955 году на конференции в Мессине, когда рассматривался вопрос о создании Европейского сообщества: «Будущий договор, который вы обсуждаете, не имеет шанса получить общее одобрение; если согласование по нему будет достигнуто, то у него не окажется шанса быть реализованным. А если он будет реализован, то окажется совершенно неприемлемым для Великобритании… До свидания, господа! Успеха»… [6]

Как перекликаются эти слова с приведенным выше высказыванием Джорджа Осборна! Не случайно видный британский экономист Роберт Скидельски так характеризовал особенности взаимоотношений Лондона с континентальной Европой: Великобритания отвергает цель политического объединения, отдавая предпочтение модели экономической интеграции на основе свободной торговли; она также предпочитает координацию внешней политики, безопасности и обороны вне структурных рамок ЕС. [7]

Последнее обстоятельство особенно важно. Безопасность Великобритании определяется не в рамках Евросоюза, а по линии НАТО или даже двустороннего американо-британского сотрудничества. Бывший советник президента США по национальной безопасности Збигнев Бжезинский описывает это так: Великобритания «является основным сторонником Америки, очень лояльным союзником, жизненно важной военной базой и тесным партнером в принципиально важной разведывательной деятельности». [8]

Главным антагонистом англосаксонскому изоляционистскому блоку в рядах ЕС выступает франко-германский. В нем существуют серьезные внутренние противоречия, однако и Франция, и Германия сделали слишком крупные ставки в пользу общеевропейской валюты. Это заставляет их держаться за евро активнее других, не забывая, впрочем, о пределах собственных антикризисных инвестиций.

Третий блок представлен разнородным лагерем государств Центральной и Восточной Европы, к нему традиционно примыкают страны Северной Европы. Их позиция в отношении еврокризиса переменчива и определяется раскладом сил между националистическими, изоляционистскими настроениями внутри страны и давлением внешних обстоятельств. Однако за вычетом президента Чехии Вацлава Клауса, который к тому же в начале 2013 года, скорее всего, покинет свой пост, премьер-министра Венгрии Виктора Орбана, а также определенных политических сил в Швеции и Финляндии, общий вектор настроений в данном блоке все-таки направлен в сторону поддержки антикризисных мер брюссельской бюрократии.

И, наконец, четвертый – южный, или «средиземноморский, - блок представлен государствами, которые, собственно говоря, и спровоцировали нынешнюю волну кризиса в еврозоне. Они заинтересованы в получении дальнейшего содействия по линии Еврокомиссии, ЕЦБ и МВФ, но на всякий случай имеют в своем распоряжении альтернативные сценарии на случай полного или частичного распада еврозоны.

Распад еврозоны теоретически может быть выгоден значительной части государств-членов ЕС. А в их рядах решающая роль в определении судьбы «объединённой Европы» всегда будет принадлежать Германии. Сейчас финансово-экономическая политика ФРГ в отношении еврозоны определена не до конца, что во многом обусловлено предстоящими осенью 2013 года выборами в бундестаг, но после этих выборов Берлин обязательно скажет своё слово. И тем самым, видимо, определится судьба еврозоны…

Все последние дни перед саммитом 14 декабря мировые финансовые рынки пытались демонстрировать сдержанный оптимизм. В качестве аргументов использовались и достигшие семимесячного максимума позитивные настроения германских инвесторов, и успешное размещение в Испании очередных государственных долговых обязательств. [1]

Однако заявление о грядущей отставке итальянского кабинета изрядно подпортило настроение международным инвесторам и кредиторам. «Проблемой для рынка может стать неопределенность в Европе в условиях ожидаемой смены правительства Италии» - так оценил сложившуюся ситуацию аналитик гонконгской финансовой компании RBC Investment Management (Asia) Ltd. Йодзи Такеда. [2] Многие финансовые эксперты вновь заговорили об «эффекте домино», который вряд ли ограничится Испанией, Португалией, Ирландией или даже Италией.

Несколько приободрить участников саммита должно было выделение кредитного транша Греции, которая тем самым получит очередную отсрочку. Однако хорошо известно, что руководство Евросоюза отводит главную роль в предотвращении «эффекта домино» в зоне евро не разовым акциям помощи Греции, а новым антикризисным инструментам и институтам – в первую очередь, общеевропейскому Банковскому союзу и лежащему в его основе Единому надзорному механизму, а также Европейскому механизму стабильности (ESM). Принципиальное решение об их создании было принято как раз год назад – на саммите Евросоюза в конце 2011 года. И хотя тогда же в данном вопросе объявились государства-«оппортунисты», казалось, само течение кризиса заставит их сплотиться вокруг Совета ЕС и Еврокомиссии.

Однако это не произошло. Несколько дней назад убежденный евроскептик президент Чехии Вацлав Клаус отказался подписать дополнение к Лиссабонским соглашениям ЕС, которое должно было ввести в действие ESM. «Это опасная вещь, и я решительно не буду это подписывать», - заявил Клаус, считающий своим долгом, прежде всего, стоять на страже государственного суверенитета, в том числе в области финансов, а уж потом передавать какие-то полномочия Брюсселю. Во всяком случае, его мысль о том, что «все новые и новые брюссельские интервенции сказываются на эффективности рыночной экономики в Европе (и у нас дома) контрпродуктивно и снижают качество рынка», обрела новое звучание в свете нынешнего стремления Еврокомиссии и ЕЦБ к банковско-бюджетному регулированию. [3]

А уже накануне саммита ЕС оппортунизм чешского президента поддержали представители Великобритании и Швеции. На ночном заседании Совета ЕС на уровне министров экономики и финансов их представители вместе с чешским коллегой отказались присоединяться к Единому надзорному механизму. «Интересы Великобритании остались в полном объеме защищенными», - констатировал британский министр финансов Джордж Осборн, не забыв подсластить пилюлю с чисто английским чувством юмора: «Я приветствую позитивный для всего ЕС результат дискуссии». [4]

Под знаком таких настроений и прошел последний в уходящем году саммит Евросоюза, который в этом отношении не очень отличался от предыдущего аналогичного форума. Усилился пессимизм и в Германии – той стране, которой при любом итоге дискуссий придется вытаскивать из кризиса всю еврозону. По имеющейся информации, в Берлине очень недовольны политикой руководства Евросоюза и лично председателя Совета ЕС Хермана ван Ромпея.

Суть противоречий Брюсселя и Берлина хорошо известна. Руководство Евросоюза выступает за неуклонное расширение полномочий центральных органов ЕС. Германия же считает необходимым прежде добиться выполнения существующих правил игры в бюджетно-финансовой сфере. Ведь в противном случае все антикризисные меры могут свестись к необходимости более сильных экономик ЕС платить по счетам более слабых. Хотя компромиссы в принципе возможны. Так, Германия и Франция в последний момент все-таки договорились о принципах введения надзора за банками еврозоны со стороны ЕЦБ. Соответствующее решение стало результатом компромисса между министром финансов Германии Вольфгангом Шойбле и министром финансов Франции Пьером Московиси. Теперь ЕЦБ получит право осуществлять прямой банковский надзор за кредитными учреждениями еврозоны.

Новые правила банковского надзора должны вступить в силу к концу 2013 года, хотя эта дата может быть и отодвинута. По информации информационного агентства Reuters, предложенные Берлином новые, более жесткие банковские нормы, именуемые «Базель-III», вряд ли будут введены в действие с января 2013 года. Между тем введение банковских норм «Базель-III» было согласовано еще в 2010 году и подразумевало их реализацию к началу 2013 года. Теперь же из-за серьезных разногласий внутри ЕС реальный срок их реализации сдвигается на вторую половину 2013 года или даже на начало 2014 года. [5] А значит, антикризисный механизм Евросоюза вновь забуксует.

Почему два последних саммита Евросоюза, практически целиком посвященные решению проблемы кризиса еврозоны, дали минимальные результаты, причем с явным отставанием от согласованного ранее графика введения в действие антикризисных мер? Ответ на вопрос кроется не в экономической, а в политической области и связан с раскладом сил в Евросоюзе как общеевропейской организации. На сегодняшний день в рамках ЕС сложилось несколько блоков, некоторые из которых не заинтересованы в укреплении централизованных начал в деятельности Европейского союза. И кризис еврозоны стал для каждого из этих блоков поводом не только заявить о своей особой позиции, но и попытаться добиться для себя дополнительных уступок.

Первый такой блок можно охарактеризовать как англо-саксонский. Во главе его стоит Великобритания, тесно связанная с Соединёнными Штатами, которые ведут на протяжении всего кризиса еврозоны двойную игру. В период предвыборной кампании президента Барака Обамы его экономическая команда во главе с министром финансов Тимоти Гайтнером активно «продвигала» в европейских столицах собственную антикризисную стратегию, основанную на стимулировании экономического роста. Это было жизненно важно для Белого дома, так как позволяло реанимировать курс администрации Обамы на развитие торговли США с Европой. Однако после завершения американской президентской избирательной кампании Вашингтон уже не так стал нуждаться в антикризисной активности Евросоюза. Новый всплеск изоляционистских настроений Великобритании засвидетельствовал это весьма четко. Вспоминаются слова, сказанные представителем Великобритании в 1955 году на конференции в Мессине, когда рассматривался вопрос о создании Европейского сообщества: «Будущий договор, который вы обсуждаете, не имеет шанса получить общее одобрение; если согласование по нему будет достигнуто, то у него не окажется шанса быть реализованным. А если он будет реализован, то окажется совершенно неприемлемым для Великобритании… До свидания, господа! Успеха»… [6]

Как перекликаются эти слова с приведенным выше высказыванием Джорджа Осборна! Не случайно видный британский экономист Роберт Скидельски так характеризовал особенности взаимоотношений Лондона с континентальной Европой: Великобритания отвергает цель политического объединения, отдавая предпочтение модели экономической интеграции на основе свободной торговли; она также предпочитает координацию внешней политики, безопасности и обороны вне структурных рамок ЕС. [7]

Последнее обстоятельство особенно важно. Безопасность Великобритании определяется не в рамках Евросоюза, а по линии НАТО или даже двустороннего американо-британского сотрудничества. Бывший советник президента США по национальной безопасности Збигнев Бжезинский описывает это так: Великобритания «является основным сторонником Америки, очень лояльным союзником, жизненно важной военной базой и тесным партнером в принципиально важной разведывательной деятельности». [8]

Главным антагонистом англосаксонскому изоляционистскому блоку в рядах ЕС выступает франко-германский. В нем существуют серьезные внутренние противоречия, однако и Франция, и Германия сделали слишком крупные ставки в пользу общеевропейской валюты. Это заставляет их держаться за евро активнее других, не забывая, впрочем, о пределах собственных антикризисных инвестиций.

Третий блок представлен разнородным лагерем государств Центральной и Восточной Европы, к нему традиционно примыкают страны Северной Европы. Их позиция в отношении еврокризиса переменчива и определяется раскладом сил между националистическими, изоляционистскими настроениями внутри страны и давлением внешних обстоятельств. Однако за вычетом президента Чехии Вацлава Клауса, который к тому же в начале 2013 года, скорее всего, покинет свой пост, премьер-министра Венгрии Виктора Орбана, а также определенных политических сил в Швеции и Финляндии, общий вектор настроений в данном блоке все-таки направлен в сторону поддержки антикризисных мер брюссельской бюрократии.

И, наконец, четвертый – южный, или «средиземноморский, - блок представлен государствами, которые, собственно говоря, и спровоцировали нынешнюю волну кризиса в еврозоне. Они заинтересованы в получении дальнейшего содействия по линии Еврокомиссии, ЕЦБ и МВФ, но на всякий случай имеют в своем распоряжении альтернативные сценарии на случай полного или частичного распада еврозоны.

Распад еврозоны теоретически может быть выгоден значительной части государств-членов ЕС. А в их рядах решающая роль в определении судьбы «объединённой Европы» всегда будет принадлежать Германии. Сейчас финансово-экономическая политика ФРГ в отношении еврозоны определена не до конца, что во многом обусловлено предстоящими осенью 2013 года выборами в бундестаг, но после этих выборов Берлин обязательно скажет своё слово. И тем самым, видимо, определится судьба еврозоны…

[1] AFP 121051 GMT DEC 12

[2] ИНТЕРФАКС-АФИ 1426 101212 MSK 10.12.2012 14:27

[3] Клаус В. Где начинается будущее. М., 2011. С.205.

[4] ИТАР-ТАСС 130937 ДЕК 12 13.12.2012 09:42

[5] http://top.rbc.ru/economics/13/12/2012/836317.shtml

[6] Цит.по: Бжезинский З. Великая шахматная доска. М., 2009. С.62.

[7] Skidelsky R. Great Britain and the New Europe // From the Atlantic to the Urals. Arlington, 1992. P.145.

[8] Бжезинский З. Великая шахматная доска… C.63.

четверг, 29 ноября 2012 г.

Citi: Греция покинет еврозону при любом раскладе

Все последние решения европейских политиков в долгосрочной перспективе будут напрасны: еврозону ждут годы кризиса, а Греция в любом случае откажется от евро. Об этом говорится в долгосрочном прогнозе, подготовленном аналитиками Citi.

Как полагают эксперты американского банка, в ближайший год страны Европы продолжат экономить, ставки на рынке будут низкими, все будет держаться на Европейском Центробанке (ЕЦБ), который будет помогать ликвидностью странам и банкам. Рецессия в еврозоне продолжится вплоть до середины 2014 года, сообщает "Финмаркет". Действий европейских политиков будет недостаточно, чтобы снизить риски до приемлемого уровня. Итогом станет выход Греции из еврозоны и реструктуризация долгов других стран европейской периферии до 2017 года. Причем выход Греции из валютного блока произойдет скорее раньше, чем позже: в 2013-2014 годах вероятность этого события составляет 60%. Впрочем, еще в июне прогноз банка был куда более мрачным. Вероятность выхода Греции в банке оценивали в 90%, причем самой вероятной датой называлось уже 1 января 2013 года. С тех пор ЕЦБ объявил программу покупки облигаций проблемных стран, в Европе начал работать постоянный антикризисный фонд — European Stability Mechanism (ESM). Данные и другие меры снизили риск неконтролируемого дефолта Греции и других стран и отказа их от евро в краткосрочной перспективе. Кроме того, политики твердо обещали уже в 2013-2014 годах создать банковский союз, в рамках которого ЕЦБ получит надзорную функцию над всеми европейскими банками, а ESM сможет рекапитализировать банки в обход национальных правительств. Но и этот шаг лишь уменьшит, а не полностью устранит фрагментацию финансовой системы еврозоны. |

понедельник, 26 ноября 2012 г.

Конец света переносится – настоящий кризис начнется в 2013

Мировая экономика восстанавливается – уговаривают бизнесменов и друг друга аналитики и эксперты. Ничего подобного, – спорит с ними блогер Чарльз Хью Смит, – всё только начинается. В следующем году человечество, наконец, узнает, что такое настоящий кризис: все три столпа мировой экономики – США, ЕС и Китай – рухнут одновременно под грудой напечатанных ими же денег.

Вскоре на США обрушится еще один ураган, на этот раз финансовый. Казалось бы, кризис позади. Центральные банки залили его потоками ликвидности во время бесконечных раундов "количественных смягчений". Но все не так просто. Как глобальное потепление превратило ураган "Сэнди" в монстра, так и монетарные манипуляции центральных банков превратят мировую рецессию в глобальный обвал. Известный в США блоггер, специализирующийся на финансах, Чарльз Хью Смит уверен, что в ближайшие годы кризис вновь вернется в мировую экономику. Смит - независимый "левый" автор, противник банков и корпораций и антиглобалист, его блог oftwominds.com еженедельно посещают более 200 тысяч человек. Идеи, которые высказывает Смит, долгое время оставались вне мейнстрима экономической мысли. Но сейчас становятся все более популярными даже у экономистов вполне официальных и авторитетных организаций. Экономисты Международного валютного фонда, например, недавно опубликовали доклад, вполне созвучный идеям Смита; они предлагают поставить под полный контроль государства банковский сектор, чтобы побороть кризисы и циклические спады в мировой экономике. Центральные банки заложили бомбу под мировую экономику В своих рассуждениях Смит исходит из тезиса о том, что пост-кризисная монетарная политика центральных банков не помогла вылечить экономику, а только замаскировала симптомы болезни: Четыре года назад центральные банки выбрали политику "расширяй и претворяйся": она обогатила политиков и "финансовых аристократов". Казалось бы, мир смог выбраться из кризиса без особых потерь - за все и везде заплатило государство. Правительство США за четыре года заняло $6 трлн, ФРС напечатал $2 трлн наличных, а еще $16 трлн потратил на помощь банкам и финансовому сектору. Это поддержало систему, которая была создана до кризиса 2008 года. Те, кто был богат, сохранили свои деньги - корабль все еще на плаву. Цунами взятых взаймы и напечатанных денег дало надежду и тем, кто сейчас не знает, как расплатиться по долгам. Но доходы простых американцев снизились на 8%. Те, кто был бедным, стали беднее, а те, кто был богатым - богаче. Можно утешать себя тем, что так было всегда. Но в этот раз, похоже, такое утешение не очень подходит к ситуации. Мировые рынки ждет невиданный шторм, который разрушит шатающиеся основы несправедливой финансовой системы. Шторм на всех фронтах Смит объясняет, почему экономические модели трех центров мировой экономики больше не могут существовать как раньше. Именно они и обрушатся, несмотря на все деньги ФРС. 1. Еврозона устроена так, что ее кризис неизбежен – она обречена Сама европейская политическая и социальная модель порочна: государство обещало гражданам социальную защиту и высокие пенсии, но выполнить эти обещания не может. Государство оказывается в замкнутом круге. Ему приходится повышать налоги, чтобы выполнить обещания, в итоге, частный бизнес разоряется, и доходы государства вновь падают. При этом количество пожилых граждан растет, а рабочая сила сокращается - поддерживать этот корабль на плаву становится все сложнее. Сегодня мы видим, как модель "государства всеобщего благоденствия" губит бизнес, заставляет компании уходить в тень и приводит к росту безработицы. Надеяться на сильную Германию, которая вытащит из кризиса Европу, не стоит. Как Китай и Япония, Германия – страна-экспортер, полностью зависящая от покупателей своих товаров, – стран PIIGS. Кризис в этих странах приведет к кризису в Германии, признаки спада в экономике страны уже видны. Один из способов выбраться из этой ямы – раздробить еврозону на страны-экспортеры (Германия, Нидерланды, Франция) и страны-импортеры (PIIGS). Появятся две параллельные валюты, это поможет частично разрешить структурные проблемы. Если этого не сделать, Европа попадет в воронку: падение, программа помощи, снова падение, списание долгов, снова падение и так без конца. Ухудшает ситуацию полное непонимание реальности населением: для богатых северных стран кризис, от которого страдает население южных, абстрактен. Если же они будут вынуждены оплатить их долги, то кризис перекинется и на них – он станет реальным. Им проще решать абстрактный кризис абстрактными мерами экономии, не понимая, что это приводит к рецессии у них дома. Все программы помощи базируются на одном принципе: что-то в обмен на ничего. Они лишь усугубляют долговой кризис. Мировая модель роста, основанная на росте госдолга и стремительном развитии Китая, уже не действует. Жить в долг больше нельзя, а законы экономики возьмут свое. Драма еврозоны не закончится никогда, потому что к ней привело непонимание экономических реалий. Европа никак не может выбраться из порочного круга:  2. США: слабый доллар – плохо, сильный – еще хуже Торговля на мировом рынке выглядит так. С одной стороны, доллары США, самый надежный актив, а с другой стороны – всё остальное. Если в США сильно ускорится инфляция или произойдет какая-то политическая катастрофа, то доллар подешевеет, котировки акций и золота взлетят, а нефть может вырасти до $ 300 за баррель. Но вряд ли доллар может обвалиться, ведь он остается мировой резервной валютой. Например, если вы вложили деньги в долларовые депозиты под 5%, даже если курс обвалится на 3%, вы все равно получите какой-то доход. Китай владеет казначейскими облигациями США на триллион долларов. Он может волноваться, что по этим бумагам снижается доходность, но при этом не стоит забывать, что они растут в цене. В будущем доллар может укрепить и рост добычи нефти, ведь в этом случае США превратятся из импортера в страну-экспортера. Тогда доллар вновь будет укрепляться, и понадобится ввести какое-то ограничение, например, вернуться к золотому стандарту. Кроме того, США может нарастить экспорт товаров и другого сырья. Еще одна причина укрепления доллара – в развороте потоков капитала. Они десять лет уходили из США в Китай, теперь Китай страдает от оттока капитала, который вновь возвращается в США. Конкуренции доллару как валюте-убежищу нет. Японская иена теряет доверие инвесторов, ведь и в Японии может разразиться долговой кризис. Доллар также укрепляет экономика США. Американские компании владеют широкой сетью активов за границей. А на доллары можно купить все, что угодно: от нефти до футболки, именно это определяет ценность валюты сегодня. Доллар заметно укрепится в ближайшее время. Это связано с проблемами еврозоны и мировой рецессией. Внешний дефицит США во многом связан с функцией доллара как мировой резервной валюты, стране приходится увеличивать собственный дефицит, чтобы обеспечить мир ликвидностью. Фундаментальные факторы заставляют доллар расти. Как только мировая торговля пойдет на спад, а доллары перестанут быть нужными, то и баланс США начнет исправляться. Из-за крепкого доллара доходы корпораций на иностранных рынках начнут сокращаться. Плохие отчетности и рост склонности к риску приведет к падению американских рынков. 3. Китай ждет кризис Китай показал миру, что такое настоящее экономическое чудо: за 50 лет страна стала промышленным гигантом. Но потенциал его развития исчерпан. Из-за спада в США и Европе экспортная машина Китая сбоит, инвестиции падают, а внутренние дисбалансы и пузырь растут. У США и Китая сегодня довольно много общего. Например, обе экономики - это причудливая смесь социализма и капитализма. Правительство США социализировало некоторые сферы, например, ипотеку, а правительство Китая, наоборот, перевело некоторые сферы жизни на рыночные рельсы. Но в Китае, как и в США, интересы элит противоположны интересам народа. Эта хрупкая система, основанная на росте неравенства. Самым богатым достаются все плоды экономического роста, а бедные становятся все беднее. Идея о том, что китайская экономика отделится от экономики Европы и США оказалась несостоятельной. Эта идея основана на причудливом допущении: страну спасет внутренний спрос, домохозяйства, которые не потребляли и чья роль в экономике была ограничена, вдруг начнут больше тратить и вытянут ее из кризиса. Но это невозможно, ведь китайцы не могут больше тратить, им нужно сберегать: власти не предоставляют им социальной защиты, пенсий, страховки, а банки предлагают отрицательные ставки. Китайцам, чтобы защитить свою старость, приходится спекулировать на рынке недвижимости. Экономика полностью зависит от притока инвестиций, а банки, активно вкладывавшие в развитие, делали это на заемные средства. Риски их дефолта растут в геометрической прогрессии. Экономика Китая – это коррумпированный капитализм, от которого выигрывает только национальная элита. То же самое и в США. Центральное правительство не контролирует местные власти. На местные правительства давит двойной мандат: рост любой ценой и сохранение социальной стабильности. Элиты эксплуатируют Китай, но совершенно не хотят в нем жить – они постепенно покидают страну. При этом Китай находится на грани природной катастрофы из-за слишком амбициозных инфраструктурных проектов и невероятного уровня загрязнения окружающей среды в наиболее промышленно развитых районах на востоке страны. Эти три фактора поставили мировую экономику на грань полного разрушения. Коллапс случится совсем скоро: все начнется в 2013 году, а к 2016 дойдет до своего апогея. Мир на грани нового кризиса:  |

суббота, 6 октября 2012 г.

Европа не учла ни ошибок Наполеона, ни опыта Сталина

В своем стремлении к расширению на Восток ее лидеры перешли все грани разумного

Болгария заявила, что отказывается от вступления в Еврозону. Румыния тоже испытывает сомнения. Польша заявляет, что вступит в нее лишь тогда, когда та решит все свои проблемы. В общем, процесс евроинтеграции явно затормозился. Надолго ли – жизнь покажет. В поведении вышеназванных стран вполне можно увидеть своего рода «синдром предательства»: когда все на Западе Европы было хорошо – они перебежали туда из советского блока. Сегодня же они перебегают оттуда, честно заявляя, что теперь не видят выгоды быть в Еврозоне - там же нужно будет принимать участие в решении проблем. А они не любят решать общие проблемы. Они любят, чтобы сильные и богатые решали их проблемы. И предают, когда видят что у последних возникают проблемы. Но на самом деле проблема гораздо шире, чем паразитические комплексы европровинций (провинций не только в географическом, политическом, экономическом, но и историко-цивилизационном смысле). В каком-то смысле, вся история Европы – это попытка ее интеграции. В качестве примера такой (своеобразной, конечно) интеграции, можно при желании рассмотреть, например, даже и римскую эпоху. Когда же наступала пора раздробленности, к идее подобной интеграции на тех или иных началах неизменно возвращались, благо все предпосылки к этому были налицо: территория – не слишком большая, в сравнении с иными регионами мира – историко-культурно относительно однородная, да и цивилизационно относительно единая.. Во многих случаях попытки интеграции европейского пространства оказывались неудачными потому, что переходили некую разумную границу, вторгались в зоны, для такой интеграции не подготовленные. Или в ней не нуждающиеся. Одна из наиболее успешных попыток интеграции – это наполеоновская эпоха. Если бы Наполеон остановил свою экспансию примерно в 1808-10 гг., то не исключено, что созданное им союзное государство могло бы и сохраниться. «Робеспьер на коне», как его тогда называли, побеждал в первую очередь не оружием – он побеждал потому, что идеи нового века, которые он нес с собой из революционной Франции, были в основе своей привлекательны и ложились на более или менее подготовленную для них почву. Как писал Энгельс: «Наполеон взломал лед феодализма по всей Европе». Остановиться же в 1808 году или чуть позже – значило остановиться на границах тогдашней России. Вступление Наполеона в войну с Россией, кстати, по мнению С.М.Соловьева сознательно и целенаправленно спровоцированное политикой Александра I, - по совокупности причин не имело шансов на конечный успех в случае превращения ее в масштабную войну на российской территории. Российская территория, по своему состоянию не могла быть интегрирована в единую Европу, в частности и потому, что цивилизационно была иной. Да, она тоже была Европой, но - «Иной Европой», т.е. альтернативным вариантом европейской цивилизации. Перейдя рубеж, выйдя за пределы территории, на тот момент относительно готовой к интеграции, Наполеон проиграл и в деле оправданной интеграции. В известном смысле он превратил внутрицивилизационную войну за объединение в межцивилизационную войну на цивилизационное уничтожение. Нынешнее безостановочное расширение зоны европейской цивилизации тоже уже сталкивается с той же проблемой. Когда в 1951 году Франция, Италия, Бельгия, ФРГ, Люксембург и Нидерланды начали этот процесс созданием Европейского объединения угля и стали (что к 1993 году вылилось в создание Европейского сообщества) – они начали осуществлять интеграцию территории, которая исторически не имела внутри себя четких границ – и те или иные из этих государств в то или иное время входили в состав соседних. И начали ее по тому вопросу, по которому объединение требовалось чисто экономически. То есть они интегрировали формально то, что во многом интегрировалось по существу и само. Интеграция шла достаточно успешно и результат оказывался привлекателен для соседей: шаг за шагом в нее включались те, кто оказывался к этому объективно подготовлен. То есть интегрировалась естественная зона западно-европейской цивилизации. И, что естественно, стали появляться желающие получить преимущества подобной интеграции, не имея для нее объективных предпосылок. Объединение относительно равных, таким образом, стало превращаться в объединение неравных, объединение тех, кто объективно стоял на одной и однотипном уровне развития – в объединение с теми, кого, с одной стороны, на этот уровень еще нужно было вытягивать, а с другой – отличался иным типом жизненной организации. Если сначала речь шла об оформлении фактически существующей интеграции исторического ядра Европы, то затем речь пошли о включении в это объединение т.н. «периферии Европы». Что такое Франция, Италия, Бельгия, ФРГ, Люксембург и Нидерланды? Это практически территория империи Карла Великого. Собственно Западная Европа, как единая цивилизация. Что такое Польша, Чехословакия, Венгрия, Румыния, Болгария и республики на территории расчлененной Югославии? В разные времена это либо периферия европейских империй, либо барьер, буферная зона, отделявшая Западно-европейскую цивилизацию от действительных или мнимых угроз с востока. Это территории, столетиями переходившие из рук в руки, территории, до 20 века не имевшие фактически собственной государственности. Да, у каждой из этих стран были моменты своего исторического взлета – Чехия одно время простиралась до южных морей, включая нынешнюю Хорватию, Польша – выдвигала границы восточнее Днепра. Но все это было очень давно, а во многих случаях – и недолго. Они могли бы претендовать на роль периферий–колоний западноевропейской империи (если бы она создавалась как колониальная империя). Но, с одной стороны, она создавалась как союзное объединение равных – равных в первую очередь по типу и образу жизни, а потом уж – по правам. А с другой стороны, восточно-европейские страны, перебежав из лагеря социализма, претендовали и претендуют не на роль «младших партнеров» - а на роль равноправных участников этого объединения. Они так и не поняли, что в «Восточном блоке» были младшими партнерами не потому, что кто-либо их дискредитировал, а потому, что им постоянно приходилось помогать и подтягивать их развитие – причем подтягивать так, чтобы их уровень жизни был выше уровня жизни того, кто подтягивал. Но, будучи по развитию «младшими» они, привыкнув к роли постоянно подтягиваемых, потому и тяготели в ЕС, что полагали, что их там будут тоже «подтягивать» - да еще при этом предоставив равные права в решении политических вопросов. Старая Европа сначала об этом не задумалась – она ведь привыкла, что младшие по развитию сидят и спокойно голосуют за то, что решат старшие и к тому, что в истории все делится по реальной силе, а не по формальным правам. Она-то думала, интегрируя их в свой состав, усилить свой потенциал в конкуренции с иными мировыми центрами, в частности с Россией и США, а получилось, что она должна за свой счет увеличивать потенциал своих новых иноязычных «братьев», решать их проблемы и обслуживать их фобии. В лице Болгарии, Румынии, Польши, Чехии и т.д. Европа видела форпосты советской цивилизации, недопустимо приближенные к ее границам. То есть, зону противостояния. Оказалось, что победив СССР и аннексировав эти территории, она, во-первых, вместо того, чтобы получить власть над ними, взвалила на себя дополнительные обязательства по их содержанию и «защите». Во-вторых, создала новую зону противостояния с Россией, которая должна была преодолеть катастрофу 90-х и предъявить свои как капиталистические «рыночные», так и цивилизационные права на эти территории. В-третьих, европейцы получили внутри своего объединения зону явного влияния одного из своих конкурентов – североамериканского. Ну не может Франция или Германия разговаривать с Польшей как с равной. Франция всегда была ее покровителем, ее дальним форпостом в противостоянии с германскими государствами и протестантским влиянием – но именно опекаемым форпостом, а не равноправным союзником. Были случаи, когда французские принцы становились польскими королями, но они бросали этот трон, как только речь заходили о внутрифранцузских интересах. Польша всегда была для нее интересна лишь вторично, как периферия. Для Германии же Польша и вовсе всегда в той или иной степени была раздражителем и беспокойным соседом, среди прочего претендовавшим на ее территорию. То же в той или иной степени можно сказать и о восприятии стран Восточной Европы другими государствами Европы Старой. Этот рубеж интеграции создал ей гораздо больше проблем, чем позволил решить. Тем более что во многих случаях у них и разные интересы – и разное психологическое видение мира. В частности, для Старой Европы Россия (при всех имеющих место антироссийских комплексах) - скорее экономический партнер, а отчасти даже и союзник в незримой конкуренции с США. Для многих же стран Восточной Европы, Россия, с одной стороны – потенциальный противник, с другой - инструмент разжигания европейских комплексов в целях пропагандистского повышения собственной цены и значимости, как рубежа противостояния России. Старой Европе во многом в отношениях с Россией нужно сотрудничество, Новой – противостояние, чтобы подчеркнуть свою роль «стражей Европы» - и получать за это соответствующее возмещение. Плюс к этому, ЕС встает перед проблемой претензии на участие в интеграции государств, образовавшихся на территории СССР. То есть включения в зону своих забот и обязательств, кроме собственной периферии зоны барьера, отделявшего «Запад от Востока» – еще и периферии самого этого «Востока» - исторической части другой, российско-европейской цивилизации. И теперь уже и шатающиеся киевские и тбилисские узурпаторы должны стать объектом внимания, переживания и головной боли Старой Европы. А поскольку все это все равно останется зоной исторических, цивилизационных и национальных интересов России то принять их к себе - значит обречь себя на постоянное противостояние с ней. Самая большая ошибка лидеров Старой Европы заключалась в том, что они, не оценив изменения ситуации, не сумели вовремя остановиться – точно так же, как когда-то и Наполеон – и перешли рубеж оправданной интеграции. И вместо создания из стран Восточной Европы пояса демилитаризованных стран со статусом «вечно-нейтральных и внеблоковых», что в тот момент не вызвало бы сопротивления России, они, по сути, воспроизвели в новом состоянии ее качество форпоста противостояния, зоны сталкивающихся интересов. Тем самым получив зону головной боли, которая в силу особого стремления новоевропейских стран получить себе подкрепление внутри ЕС имеет определенную тягу к расширению. Во всем важна мера. Сталин в 1945 году учел опыт Наполеона и вовремя остановился, не пошел к Ла-Маншу – хотя остановить его тогда не способен был никто. Но он избавил себя от проблем, которые встали бы при переустройстве западноевропейских стран в условиях, когда нужны были силы для восстановления своей страны. Лидеры Западной Европы не учли ни ошибок Наполеона, ни верных решений Сталина. Поэтому им теперь мучиться в выборе – как остановить, а лучше – отодвинуть назад свое неподготовленное интеграционное движение на Восток – либо ждать того момента, когда «пружина истории» отбросит их вспять. Причем не только отбросит с тех рубежей, на которые они сумеют продвинуться, но и поставит под вопрос целостность собственно западноевропейского ядра. |

среда, 19 сентября 2012 г.

Еврозона начнет умирать у российской границы

Размежевание Европы на Север и Юг становится все более очевидным. Причем нагляднее всего эти полюса представляют не Германия и Греция, а Финляндия и Италия. В их взаимоотношениях во всей красе проявляется закон диалектики о единстве и борьбе противоположностей. Тем временем еврозона неумолимо приближается к распаду.

Финляндия традиционно занимает самую жесткую позицию по отношению к партнерам по еврозоне, оказавшимся в долговой яме. Италия же долго и упорно залезала в эту яму и теперь по объему госдолга (€ 2 трлн) занимает первое место в ЕС. Недавно финские и итальянские политики вступили в заочную полемику по поводу судьбы еврозоны и роли своих стран в преодолении кризиса. В частности, в июле итальянский премьер-министр Марио Монти упрекнул финский истеблишмент в расшатывании валютного союза. Ведь, как заявила ранее министр финансов Финляндии Ютта Урпилайнен, "Финляндия не станет цепляться за евро любой ценой, и мы готовы к любому сценарию, в том числе к выходу из еврозоны". Ее страна, дескать, и так сделала достаточно для спасения валютного союза. Однако уже в начале августа премьеры двух стран провели конструктивные переговоры и, кажется, сняли все идейные разногласия. А недавно Финляндия направила в Рим группу высокопоставленных чиновников из Минфина в качестве бесплатных консультантов по выводу Италии из долгового кризиса. Правда, тот вариант действий, который Хельсинки предлагает всем проблемным членам еврозоны, не слишком-то им нравится: закладывать государственное имущество и даже земли под получаемые кредиты. Впервые Финляндия выдвинула такое предложение на саммите ЕС в июне. Тогда Италия его отвергла, но не исключено, что теперь к нему прислушается. А Хельсинки жестко гнет свою линию: с должниками – по всей строгости! Финляндия – единственная из стран ЕС, которая, участвуя в оказании финансовой поддержки партнерам по еврозоне, вынуждает их заключать двусторонние соглашения о гарантиях возврата предоставляемых средств. В прошлом году такое соглашение она заключила с Грецией, этим летом – с Испанией. На переговорах с Мадридом Хельсинки настоял на том, чтобы 40% кредита на общую сумму в € 2,2 млрд были предоставлены в качестве залога. Таким образом, правительству Испании пришлось внести € 800 млн на финские счета, чтобы получить взамен € 1,4 миллиарда. Хельсинки даже предложил сделать такие залоги общеевропейской практикой, но не нашел понимания у партнеров. Еще бы, ведь, не располагая лишними средствами, страны-должники вынуждены давать финнам в залог деньги, полученные у других кредиторов. То есть у тех же немцев или французов, которые, естественно, не в восторге от того, что им приходится быть не только спасителями южан, но и гарантами сохранности финских кредитов. Альтернативное же предложение – давать в залог землю или госсобственность – не находит поддержки у стран-должников. Зато финская принципиальность была по достоинству оценена международными рейтинговыми агентствами. Недавно Moody's выдало "негативный" прогноз по рейтингам ряда, казалось бы, наиболее устойчивых европейских экономик – Германии, Нидерландов и Люксембурга. Однако рейтинг Финляндии остался "стабильным" – именно из-за того, что страна подстраховалась гарантийными соглашениями с должниками. Это решение авторитетного агентства дало повод финским властям еще более увериться в своей правоте и углубило идеологическую трещину между Севером и Югом Евросоюза. Что же касается Италии, то в июле Moody's понизило ее рейтинг сразу на две ступени – до "Baa2" с "A3" и сохранило негативный прогноз по нему. Италия в настоящее время переживает сильнейшую рецессию. Согласно официальным данным, во втором квартале этого года итальянский ВВП сократился на 2,5% в годовом исчислении (хуже только в Греции). Что, в общем, не удивительно в условиях строжайшей экономии бюджетных средств: программа сокращения госрасходов на €20 млрд обернулась полным прекращением стимулирующих мер и государственных инвестиций, а также повышением налогов и снижением платежеспособного спроса населения. Неуверенность рынков в перспективах итальянской экономики выражается в повышении доходности по государственным облигациям этой страны: Италия вынуждена платить за них уже более 6% годовых. Собственно, обслуживание гигантского госдолга (более 120% ВВП) приводит к образованию бюджетного дефицита. Правда, правительство Марио Монти не теряет надежды в ближайшие два года решить эту проблему: вогнав страну в рецессию и усилив социальную напряженность, оно намерено добиться практически бездефицитного бюджета. В 2013 г. дефицит составит каких-то 0,5% ВВП, а в 2014-м – 0,1% (в предшествующие два года этот показатель составлял, соответственно, 4,5% и 3,8% ВВП). Финляндия, напротив, являет собой образец экономности и хорошего менеджмента. В то время как средний уровень госдолга по ЕС приближается к 90% ВВП (согласно прогнозу МВФ, в следующем году он достигнет своего пика в 91%), Финляндия задолжала миру лишь около половины своего годового валового продукта. По этому показателю она входит в пятерку стран, до сих пор укладывающихся в нормативы европейского валютного союза (госдолг – не более 60% ВВП). Не превышает она его лимиты и по уровню бюджетного дефицита (3%). Правда, растет финская экономика медленно: в этом году ожидается рост всего на 1%, а в следующем на 1,2% – 1,5%. Но это все же рост, а не падение. К тому же Финляндия развивается на основе высоких технологий: если в среднем по ЕС расходы на НИОКР составляют менее 2% ВВП (а в Италии еще меньше), то в Финляндии – 3,5%. Однако важнее всего другое. Хотя сейчас Финляндия и возится с Италией, но в принципе ей немного дела до всех этих банкротов-южан. Финская экономика и банковская система почти ничем не связана с ними, кроме общей валюты. Вообще, Финляндия слабо интегрирована в еврозону: пять из семи крупнейших торговых партнеров этой страны не являются членами валютного союза (а один даже не входит в ЕС – это Россия). На еврозону приходится лишь 30% внешней торговли Финляндии – меньше, чем даже у Великобритании. Немецкие и французские банки держат большие пакеты долговых обязательств Италии и Греции, и поэтому правительства этих стран ищут пути выхода из нынешнего кризиса общими усилиями, вплоть до рассмотрения возможности объединения долгов стран еврозоны. В Хельсинки к таким идеям относятся крайне отрицательно: одно дело поучать отстающих уму-разуму и совсем другое – платить по их долгам. Финляндия настолько жестко оппонирует идеям введения еврооблигаций, что ее выход из еврозоны в случае принятия Еврогруппой такого решения представляется вполне реальной перспективой. И кто тогда последует за ней – южане или северяне – большой вопрос. |

вторник, 7 августа 2012 г.

Словения - самый успешный может пасть первым

"Ночь над Любляной. Взойдет ли вновь солнце над экономикой Словении?", - так ставят сейчас вопрос ведущие европейские эксперты, наблюдающие развитие кризиса в еврозоне. 2 августа 2012 года рейтинговое бюро Moody's в очередной раз снизило рейтинг Словении с понятных только ему "А2" до роковых "Baa2". В заявлении по этому поводу было сказано следующее: "Негативный прогноз отражает мнение Moody's, что риски и вызовы суверенной финансовой системе остаются существенными... Ухудшение макроэкономического состояния усиливает эту опасность и открывает возможность того, что внешняя помощь может потребоваться". Предположение, высказанное за две недели до этого, что Словения может стать шестой страной еврозоны, нуждающейся в прямой помощи своих партнеров, вновь подтверждается.

Еще недавно единственный "успешный" осколок бывшей Югославии - Словения с ее населением в 2 млн. человек в момент вступления в еврозону имела самую быстрорастущую экономику в ЕС. Если славянская Чехия является экономическим мини-филиалом Германии, то Словения - Австрии. Правда, производительность труда в Словении составляет сейчас только 50% от австрийского уровня. Несмотря на это, реальный сектор экономики Словении до последнего времени производил на экспорт автомобили Renault, комплектующие для автопромышленности, продукты химии, бытовую технику (наиболее известна марка Gorenje) и фармацевтику. Словения имела сбалансированный бюджет и была предметом зависти со стороны всех своих восточных соседей, как на Балканах, так и в регионе Центральной Европы. Минимальная зарплата в Словении и сейчас равна 600 евро, а средняя - 1500. GDP - per capita (PPP) Словении сравнялся с показателем для "золотого миллиарда", составив в 2011 году $29 тыс.

Эксперты называют цифру 70% экспортного потенциала экономики Словении, поэтому она сильно пострадала от финансового кризиса 2008 года, прежде всего, из-за экспортной ориентации своей экономики. Кстати, в условиях кризиса торговый баланс стал отрицательным для Словении. Сокращение экспортных возможностей страны в результате кризиса привело к сокращению ВВП. В 2009 году падение составило минус 8%. В 2010 году ситуация стала чуть выправляться и был дан прирост на 1,4%. Однако в 2011 году падение возобновилось - минус 0,2%. В 2012 году прогнозируемое сокращение ВВП составит минус 0,9%. Макроэкономическая ситуация стала оказывать влияние на бюджет, дефицит которого в 2011 году составил 6,4%. Что касается государственного долга Словении, то в 2012 году, по утверждению министра финансов Шуштершича, он составит €17,848 млрд. или 50,1% от ВВП страны. Проблема с госдолгом не выглядит слишком драматичной на фоне других стран еврозоны, если бы не одно обстоятельство - с 2008 года он резко возрастает с 21,9% до нынешних 50%. Таким образом, за 4 года произошел более чем двукратный рост государственного долга.