Петр Ильинский

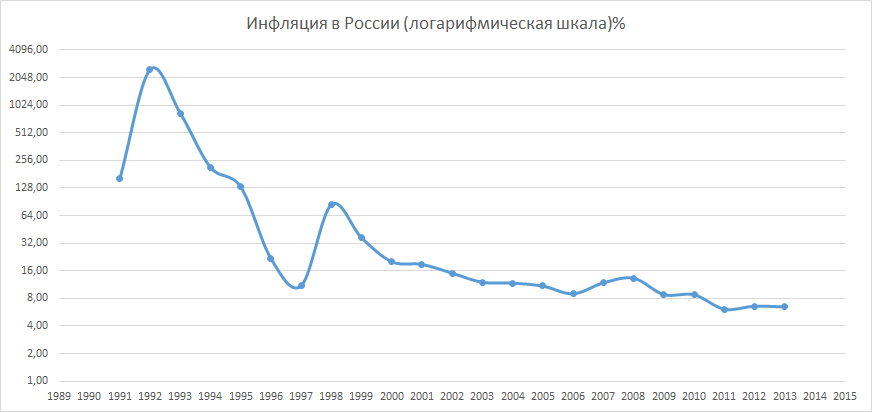

График за 2016 год

Статья 1. Функции и полномочия… Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Это значит, что Набиуллина живет своей жизнью и Правительство и Президент ей не указ? Хочу, сегодня сделаю ставку 17%, завтра — 11%, а послезавтра — 25%, и прощай, Ваш бизнес?

Но тут авторы Закона, видимо, опомнились и вставили в ст. 5 следующую апорию:

«Государственная Дума назначает на должность и освобождает от должности Председателя Банка России по представлению Президента Российской Федерации». Т. е. все-таки президент представляет главу ЦБ, и он за него, по сути, ответственен.

Вроде бы ЦБ уже не партизан. Но переходим к статье 2:

«Уставный капитал и иное имущество Банка России являются федеральной собственностью… Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.»

Согласен - уставный капитал Банка России является федеральной собственностью! Однако, «Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства» — что это значит? Особенно, если посмотреть на купюры: «Деньги выпускаются Банком России и являются его обязательством». Если проблемы по обязательствам у Российской Федерации, Банк России не будет отвечать за них «своими рублями»?

Далее статья 6 гордо заявляет: «… Банк России вправе обращаться за защитой своих интересов в международные суды, суды иностранных государств и третейские суды.»

Ну ёмо-ё! Зачем ЦБ обращаться в международный суд? Когда он печатает рубли и проводит внутреннюю политику. Как он может вдруг пересечься с международными контрагентами? Если притесняют рубль, Банк России вступится за него? Как? Что-то не видно активной защиты от ЦБ после введения санкций.

ЦБ может обратиться в международные суды только в одном случае: когда у России, не дай Бог, отнимут резервы (вложения в американские и европейские бумаги). Только тогда есть смысл обращаться в суд, т. к. за политику размещения резервов ответственен ЦБ.

Но самая замечательная – статья 8 Закона. Попробуйте, разберитесь в этом хитросплетенном выражении крепкой любви Набиулиной к Герману Грефу:

«Банк России не вправе участвовать в капиталах кредитных организаций, если иное не установлено федеральными законами.

Действие части первой настоящей статьи не распространяется на участие Банка России в капитале Сберегательного банка Российской Федерации (далее — Сбербанк).

Уменьшение или отчуждение доли участия Банка России в уставном капитале Сбербанка, приводящее к сокращению указанной доли участия до уровня менее 50 процентов плюс одна голосующая акция, осуществляется на основании федерального закона.»

Спрашивается - почему только для этого банка сделано исключение? Почему ЦБ имеет контрольную долю в Сбербанке и никак не меньше. А если снижать (хотя это никто не собирается делать), то только по специальному федеральному закону?

Доля Сбербанка в банковских активах страны около 30%, и она будет расти. По сути, в России есть Сбербанк и все остальные.

Таким образом, Банк России фактически полностью и тотально управляет финансами страны: не только через свои решения, приказы, указы, лицензии, а еще контролируя основного участника рынка — Сбербанк, который задает тон всей отрасли. Т. е. вся отрасль управляется кукловодомами из ЦБ.

А вот самая интересная и необъяснимая статья 22:

«Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении, за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете.

Банк России не вправе предоставлять кредиты для финансирования дефицитов бюджетов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов.»

Как так п-п-олучается, братцы кролики?! Почему основной банк, формально подконтрольный государству, не может поддерживать это же государство — своего учредителя?

Давайте посмотрим, как эта же операция происходит в иных «палестинах», несомненно приложивших руку к созданию этого Закона.

Эмиссия долларов, производимая ФРС, напрямую связана с предоставлением кредитов федеральному правительству США. Делается это через покупку облигаций займа правительства США на несуществующие ещё деньги. Грубо говоря, в руки ФРС попадают «ценные бумаги» правительства США, а в обмен на счета правительства просто записываются соответствующие циферки. Которых раньше просто не существовало в природе. Эти циферки в банковском комп

Рубль — это валюта России?

График за 2016 год

Статья 1. Функции и полномочия… Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Это значит, что Набиуллина живет своей жизнью и Правительство и Президент ей не указ? Хочу, сегодня сделаю ставку 17%, завтра — 11%, а послезавтра — 25%, и прощай, Ваш бизнес?

Но тут авторы Закона, видимо, опомнились и вставили в ст. 5 следующую апорию:

«Государственная Дума назначает на должность и освобождает от должности Председателя Банка России по представлению Президента Российской Федерации». Т. е. все-таки президент представляет главу ЦБ, и он за него, по сути, ответственен.

Вроде бы ЦБ уже не партизан. Но переходим к статье 2:

«Уставный капитал и иное имущество Банка России являются федеральной собственностью… Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.»

Согласен - уставный капитал Банка России является федеральной собственностью! Однако, «Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства» — что это значит? Особенно, если посмотреть на купюры: «Деньги выпускаются Банком России и являются его обязательством». Если проблемы по обязательствам у Российской Федерации, Банк России не будет отвечать за них «своими рублями»?

Далее статья 6 гордо заявляет: «… Банк России вправе обращаться за защитой своих интересов в международные суды, суды иностранных государств и третейские суды.»

Ну ёмо-ё! Зачем ЦБ обращаться в международный суд? Когда он печатает рубли и проводит внутреннюю политику. Как он может вдруг пересечься с международными контрагентами? Если притесняют рубль, Банк России вступится за него? Как? Что-то не видно активной защиты от ЦБ после введения санкций.

ЦБ может обратиться в международные суды только в одном случае: когда у России, не дай Бог, отнимут резервы (вложения в американские и европейские бумаги). Только тогда есть смысл обращаться в суд, т. к. за политику размещения резервов ответственен ЦБ.

Но самая замечательная – статья 8 Закона. Попробуйте, разберитесь в этом хитросплетенном выражении крепкой любви Набиулиной к Герману Грефу:

«Банк России не вправе участвовать в капиталах кредитных организаций, если иное не установлено федеральными законами.

Действие части первой настоящей статьи не распространяется на участие Банка России в капитале Сберегательного банка Российской Федерации (далее — Сбербанк).

Уменьшение или отчуждение доли участия Банка России в уставном капитале Сбербанка, приводящее к сокращению указанной доли участия до уровня менее 50 процентов плюс одна голосующая акция, осуществляется на основании федерального закона.»

Спрашивается - почему только для этого банка сделано исключение? Почему ЦБ имеет контрольную долю в Сбербанке и никак не меньше. А если снижать (хотя это никто не собирается делать), то только по специальному федеральному закону?

Доля Сбербанка в банковских активах страны около 30%, и она будет расти. По сути, в России есть Сбербанк и все остальные.

Таким образом, Банк России фактически полностью и тотально управляет финансами страны: не только через свои решения, приказы, указы, лицензии, а еще контролируя основного участника рынка — Сбербанк, который задает тон всей отрасли. Т. е. вся отрасль управляется кукловодомами из ЦБ.

А вот самая интересная и необъяснимая статья 22:

«Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении, за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете.

Банк России не вправе предоставлять кредиты для финансирования дефицитов бюджетов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов.»

Как так п-п-олучается, братцы кролики?! Почему основной банк, формально подконтрольный государству, не может поддерживать это же государство — своего учредителя?

Давайте посмотрим, как эта же операция происходит в иных «палестинах», несомненно приложивших руку к созданию этого Закона.

Эмиссия долларов, производимая ФРС, напрямую связана с предоставлением кредитов федеральному правительству США. Делается это через покупку облигаций займа правительства США на несуществующие ещё деньги. Грубо говоря, в руки ФРС попадают «ценные бумаги» правительства США, а в обмен на счета правительства просто записываются соответствующие циферки. Которых раньше просто не существовало в природе. Эти циферки в банковском компьютере и становятся новыми деньгами. Ими распоряжается правительство США. Это, так сказать, первый этап.

Второй этап эмиссии заключается в том, что обычным коммерческим банкам банки из системы Федерального Резерва выдают кредиты под обеспечение уже полученных «ценных бумаг» правительства США. Но с неким увеличивающим коэффициентом. Этот коэффициент составляет обычно около 6. Такая операция в банкирском сообществе называется «частичным резервированием» и тоже ведёт к увеличению общей денежной массы. Наличные же доллары печатают при списывании соответствующих безналичных сумм. Так дело обстоит в США.

Знаете, сколько долгов США находится на балансе ФРС? 2,4 триллиона долларов! И еще ипотечные бумаги на сумму 1,8 триллиона долларов.

4,2 триллиона долларов — знаете сколько это? Это 8,6 стран, как Россия, по капитализации!

Что же мы имеем в России? Абсолютно иную систему. Центральный Банк РФ не имеет права кредитовать Правительство России ни при каких условиях, и ,соответственно ,этот механизм ввода денег в экономику выключен вообще по действующему закону.

Вот так, граждане: ФРС — может, а ЦБ — не может. Берите деньги сами и откуда хотите. Идите, просите у граждан, идите с протянутой рукой на Запад, чтобы они купили еврооблигации наши. Идите далеко, но только не к нам — вот, что написано в законе ЦБ.

Первоисточник: Федеральный закон РФ «О Центральном Банке Российской Федерации (Банке России)» N 86-ФЗ от 10.07.2002.ьютере и становятся новыми деньгами. Ими распоряжается правительство США. Это, так сказать, первый этап.

Второй этап эмиссии заключается в том, что обычным коммерческим банкам банки из системы Федерального Резерва выдают кредиты под обеспечение уже полученных «ценных бумаг» правительства США. Но с неким увеличивающим коэффициентом. Этот коэффициент составляет обычно около 6. Такая операция в банкирском сообществе называется «частичным резервированием» и тоже ведёт к увеличению общей денежной массы. Наличные же доллары печатают при списывании соответствующих безналичных сумм. Так дело обстоит в США.

Знаете, сколько долгов США находится на балансе ФРС? 2,4 триллиона долларов! И еще ипотечные бумаги на сумму 1,8 триллиона долларов.

4,2 триллиона долларов — знаете сколько это? Это 8,6 стран, как Россия, по капитализации!

Что же мы имеем в России? Абсолютно иную систему. Центральный Банк РФ не имеет права кредитовать Правительство России ни при каких условиях, и ,соответственно ,этот механизм ввода денег в экономику выключен вообще по действующему закону.

Вот так, граждане: ФРС — может, а ЦБ — не может. Берите деньги сами и откуда хотите. Идите, просите у граждан, идите с протянутой рукой на Запад, чтобы они купили еврооблигации наши. Идите далеко, но только не к нам — вот, что написано в законе ЦБ.

Первоисточник: Федеральный закон РФ «О Центральном Банке Российской Федерации (Банке России)» N 86-ФЗ от 10.07.2002.