Бойтесь доллара, власть приносящего: история печатного станка. 23 декабря исполняется 103 года со дня создания Федеральной резервной системы США

Более века назад в Соединённых Штатах был создан первый в истории централизованный финансовый регулятор, печатающий доллары. До декабря 1913 года Конгресс США несколько раз отвергал проекты центробанков, сохраняя монополию Казначейства в области эмиссии валюты. Первая попытка принадлежит министру финансов Александру Гамильтону, который в 1791 году предложил создать Первый банк США (First Bank of the United States) со штаб-квартирой в Филадельфии, проект которого был окончательно отвергнут парламентариями спустя двадцать лет.

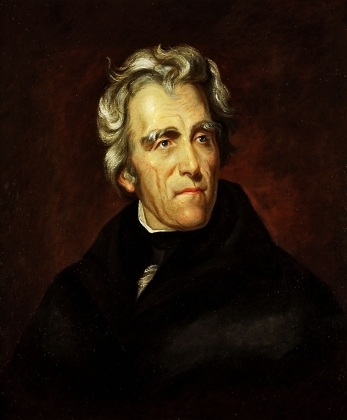

В 1816 году Конгресс согласился на Второй банк США (Second Bank of the United States), но с избранием (в 1828 году) на президентский пост Эндрю Джексона исполнительная власть стала активно саботировать проект, которому к 1836 году отказали в пролонгации. С тех пор Америка училась жить в условиях «свободного банкинга», который держался на консенсусе между Белым домом и властями штатов. Гражданская война 1861−1865 гг. развенчала культ «децентрализации», поскольку финансовые учреждения Севера и Юга пустились в конкурентное печатание валюты, стимулируя гиперинфляцию и обнищание широких слоев населения. Война требовала затрат. По итогам кровопролитного конфликта США оказались во власти индустриализации, которой сопутствовало желание европейского (британского) капитала получить высокую ренту от восстановления инфраструктуры.

Груз эпохи + Interregna

В конце XIX века американский финансово-промышленный капитал переживает беспрецедентный подъем, сталкиваясь в разных точках планеты со своими конкурентами из Великобритании. Standard Oil, Royal Dutch Shell и «Англо-персидская нефтяная компания» противостоят друг другу в борьбе за европейский рынок и Азию, оспаривая владычество над месторождениями углеводородов в Российской империи, Персии и Османской империи, которая при поддержке Deutsche Bank строит Багдадскую железную дорогу в надежде перекрыть торговлю Британии с Китаем и Индией.

Старый Свет ослаблен Долгой депрессией 1873−1896 годов, которая в большей степени ослабляет Лондон, присягнувший на верность доктрине свободной торговли. Более того, к 1914 году «нефтяная жемчужина» Лондона, «Англо-персидская нефтяная компания», оказывается на грани краха. «Несмотря на многообещающий старт, в 1914 году «Англо-персидская нефтяная компания» оказалась на грани банкротства. Обладая значительными запасами нефти, компания испытывала сложности со сбытом: автомобили в то время считались роскошью, рынок топлива находился в зачаточном состоянии, а рынок индустриальных масел был уже поделен между европейскими и американскими компаниями», — уточняет пресс-служба ВР. Кто знает, как сложилась бы история компании и английской нефтяной промышленности, если бы не её национализация и Первая мировая война?

В мировой экономике наступает период Interregna (Междуцарствия), когда всеобщая формула капитала «деньги-товар-деньги», предложенная Карлом Марксом, избавляется от фазы «товар-деньги-товар», девальвируя тем самым необходимость товаризации капитала и его вложение в осязаемые промышленные активы. Деньги становятся самодовлеющей и независимой силой, ориентированной на более эффективные источники прибыли. Не случайно к 1908 году изобретатель-самоучка Генри Форд создаст первое в истории конвейерное производство.

Однако есть небольшая загвоздка — в США начала XX века отсутствует центральный банк. Для сравнения: банкиры Генуи создали первый в истории финансовый регулятор («Каса ди Сан-Джорджо») ещё в далеком 1407 году, в 1587 году их примеру последовали конкуренты из Венеции, а уже в 1609 году опыт перенимают мастера посреднической торговли — голландцы, образовывая Банк Амстердама, что позволяет им противостоять испанско-австрийским Габсбургам; монополия Нидерландов продолжилась до конца столетия — в 1694 году британцы создают Банк Англии, который вплоть до начала Первой мировой войны будет господствовать в мире финансов. Речь идёт о самой длительной денежно-кредитной монополии в истории Нового Времени. Американские банкиры сделают всё, чтобы её преодолеть.

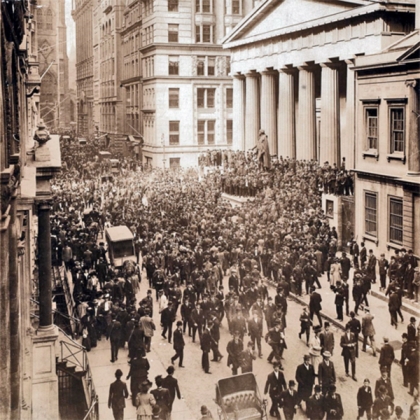

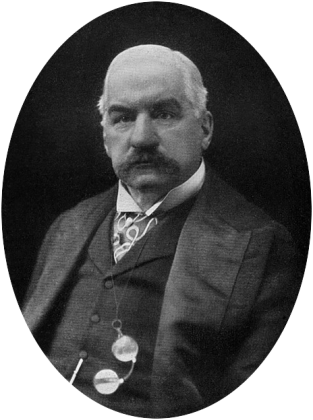

Октябрь 1907 года вошел в экономическую историю США как период банковской паники. Банкротство монополиста медной промышленность United Copper Company и его кредитора Knickerbocker Trust Company, третьего по величине банка на Уолл-Стрит, спровоцировало 50%-й обвал акций на Нью-Йоркской фондовой бирже. В дело вмешивается Джон Пирпонт Морган, который скупает акции и открывает кредитные линии, агитируя коллег-финансистов действовать аналогичным образом, чтобы «поддержать рынок» дополнительной ликвидностью. Но ситуация продолжает идти под откос. Так просто нужно. В 1908 году сенатор-республиканец Нельсон Олдрич создает двухпартийную комиссию по расследованию октябрьской паники (National Monetary Commission), которая принимается за разработку закона о Федеральной резервной системе США. Воротилы с Уолл-Стрит были убеждены, что причина кризиса кроется в отсутствии центрального валютного регулятора, который должен в подобных случаясь наводнять рынок дополнительной денежной массой.

Первым делом изучается опыт европейских стран, куда отправляется сенатор Олдрич для встречи с Полем Варбургом, представителем крупнейшего инвестиционного банка Германии Kuhn, Loeb & Co. За спиной у Олдрича не только деловые связи с банковскими домами Морганов и Рокфеллеров, но и родственные узы: его дочь вышла замуж за Джона Рокфеллера-младшего. Так формировалась новая финансовая аристократия Америки, которая в годы президентства Джеральда Форда (1974−1977 гг.) открыто придёт к власти. Речь идёт о внуке Олдрича — вице-президенте США Нельсоне Рокфеллере (1974−1977 гг.). Но это будет после. А пока вернёмся в 1910 год. Банкиры во главе с Олдричем проводят тайную встречу на острове Джекил (штат Джорджия), чтобы обсудить структуру будущего центробанка. «Вопрос о принципах установления единой процентной ставки был решен в ходе заседания на острове Джекил», — отметил Варбург по итогам встречи, на которой также присутствовали глава рокфеллеровской National City Bank of New York Фрэнк Вандерлип, старший партнёр JP Morgan Генри Дэвисон, президент First National Bank of New York Чарльз Нортон, помощник секретаря Казначейства Пиатт Эндрю и советник президента США Эдвард Хауз. В качестве образца для подражания Варбург предложил Рейхсбанк, который располагал как регулирующими, так и надзорными полномочиями над банковской системой. «Никто из участников встречи не чувствовал себя заговорщиком. Напротив, мы чувствовали вовлеченность в патриотическую работу, пытаясь спланировать механизм, который исправит недостатки нашей банковской системы, проявившие себя в ходе паники 1907 года. Итогом нашей встречи стал проект создания Федеральной резервной системы США», — напишет в своих мемуарах Вандерлип, которые вышли в свет в 1935 году («From Farmboy to Financier»).

Олдрич представил свой план в январе 1911 года. Тем не менее Конгресс получил документ на рассмотрение лишь в 1912 году, где против него выступили члены Демократической партии США, которые контролировали обе палаты парламента, пытаясь придать закону большую децентрализацию. Вождь этого крыла политической элиты — конгрессмен от Миннесоты Чарльз Линдберг. «План Олдрича создавался на Уолл-Стрит. Его реализация приведет к очередной панике, целью которой является запугивание людей. Вместо того, чтобы представлять интересы народа, Олдрич, работа которого оплачивается правительством, действует в интересах крупных трестов», — заявлял Линдберг, утверждая, что «принятие закона о ФРС президентом США укрепит позиции исключительно кредитно-денежных властей». Что касается самих авторов инициативы, то они строили централизованную структуру, заигрывая со сторонниками децентрализации. В итоге на свет появилась система, основанная на сети из 12 региональных банков (Бостоне, Нью-Йорк, Филадельфия, Кливленд, Ричмонд, Сент-Луис, Атланта, Чикаго, Миннеаполис, Канзас-Сити, Даллас и Сан-Франциско) с крупнейшим филиалом в Нью-Йорке и штаб-квартирой в Вашингтоне. Руководящий орган — Совет управляющих, члены которого утверждаются президентом и Сенатом на 14 лет без права продления полномочий.

«К 1913 году в преамбуле к закону были обозначены три цели: наводнить рынок «эластичной валютой», поддерживать рынок ценных бумаг таким образом, чтобы обеспечивать банки ликвидностью, и совершенствовать надзор за банками», — уточняет обозреватель New York Times Роджер Левенштейн. По его словам, «мало кто тогда предполагал, что ФРС будет иметь такое важное значение для экономики, хотя регулятор брал на себя регулирование учётной ставки»; «в частности конгрессмен Картер Гласс обещал, что Федрезерв будет ограничен золотым стандартом».

22 декабря 1913 года закон о ФРС был принят Конгрессом подавляющим большинством голосов — 298 против 60. Президент Вудро Вильсон утвердил документ на следующий день. Первым управляющим Федрезерва в Нью-Йорке стал банкир Бенджамин Стронг, вступивший в должность 5 октября 1914 года. Он будет править американским регулятором целых 14 лет, вплоть до своей смерти 16 декабря 1928 года. Через год США и остальной мир станут свидетелями крупнейшего финансового краха XX века — Великой депрессии, которая повторится и в XXI столетии.

ФРС предоставила Уолл-Стрит неограниченный кредит, который в разные периоды американской истории использовался для поддержания экономического роста и боеспособности Пентагона, объединяя национальные государства невидимыми нитями обмена.